كيف تعكس إعادة حساب ضريبة الدخل الشخصي (NDFL) في التكوين؟ 1s 8.3 إعادة حساب ضريبة الدخل الشخصي

يمكن أن تنشأ ضريبة الدخل الشخصي الزائدة لأسباب مختلفة. على سبيل المثال، تم إعادة حساب راتب الموظف عن الفترة السابقة، أو أعلن متأخرا عن حقه في التخفيضات الضريبية. وفقا للفقرة 1 من الفن. 231 من قانون الضرائب للاتحاد الروسي، فإن مبلغ ضريبة الدخل الشخصي المحتجز الزائد يخضع للاسترداد. سننظر في هذه المقالة في كيفية تسجيل استرداد مبلغ الضريبة المحتجزة بشكل مفرط للفرد في برنامج 1C: Enterprise Accounting 8 edition 3.0.

ر لنأخذ مثالا: تم تعيين موظف من قبل شركة Maxima LLC في 1 أكتوبر 2016. يتم حساب ودفع الأجور في اليوم الأخير من الشهر، ولشهر أكتوبر تم استحقاق الأجور دون مراعاة التخفيضات الضريبية لطفلين قاصرين. وفي 1 نوفمبر، أحضر الموظف المستندات اللازمة لتقديم خصم ضريبي وكتب طلبًا اعتبارًا من شهر أكتوبر. في 2 نوفمبر 2016، استقال الموظف، وعند حساب الأجور لشهر نوفمبر، يتم حساب مبلغ سلبي من ضريبة الدخل الشخصي.

نبدأ بحساب الأجور لشهر نوفمبر، مع الأخذ في الاعتبار أن آخر يوم عمل كان يوم 2 نوفمبر. افتح قسم "الرواتب والموظفين"، "الرواتب"، "جميع الاستحقاقات" وانقر على زر "إنشاء" لإضافة مستند جديد لحساب الرواتب لشهر نوفمبر.

في علامة التبويب "ضريبة الدخل الشخصي"، نرى معلومات حول الضرائب المحسوبة، بالإضافة إلى مقدار الاستقطاعات المطبقة. وينعكس أيضًا مبلغ ضريبة الدخل الشخصي المطلوب تعويضه في سطر منفصل في علامة التبويب "تسويات الدفع".

ننشر الوثيقة وننظر إلى المنشورات

انقر فوق الزر "إنشاء" وحدد "الإقرار الضريبي الشخصي" من القائمة

املأ الحقول الفارغة للمستند الذي يفتح:

- تاريخ؛

- الشهر الذي نقوم فيه بإصدار استرداد الضريبة؛

- الموظف الذي نعيد إليه ضريبة الدخل الشخصي؛

- تاريخ استلام الدخل ومبلغ الضريبة.

نحن نتنقل ونغلق المستند. للتحقق، سنقوم بإنشاء قسيمة دفع. افتح علامة التبويب "الرواتب والموظفين" و"الرواتب" و"تقارير الرواتب" ثم اختر "إيصال الدفع"

إضافة مبلغ ضريبة الدخل الشخصي

إذا لم يقم وكيل الضرائب بحجز ضريبة الدخل الشخصي التي ينظمها التشريع الحالي عن موظفه أو حجز مبلغ أقل من المطلوب، فيجب استرداد الفرق المفقود من دافع الضرائب.

إذا استمر الموظف في العمل في المؤسسة، فبعد تصحيح الخطأ أو تغيير وضعه (على سبيل المثال، مقيم الضرائب)عند إجراء حساب ضريبة الدخل الشخصي المقبلفي البرامج الموجودة على المنصة 1C المؤسسة 8سيتم إضافة المبلغ المفقود وحجبه تلقائيًا.

إذا تم اكتشاف عدم دفع ضريبة الدخل الشخصي عندما لا يكون من الممكن اقتطاع الضريبة (على سبيل المثال، بعد فصل الموظف أو بعد نهاية الفترة الضريبية)، ثم لن تتمكن الشركة من تحصيل ضريبة الدخل الشخصي. وفقًا للفقرة 5 من المادة 226 من قانون الضرائب للاتحاد الروسي، في هذه الحالة يجب على وكيل الضرائب إخطار دافع الضرائب ومصلحة الضرائب كتابيًا (في مكان التسجيل الخاص بك)حول استحالة تحصيل ضريبة الدخل الشخصي والإشارة إلى مبلغ الضريبة في النموذج 2-NDFL، المعتمد بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 17 نوفمبر 2010 رقم MMV-7-3/611@.

للقيام بذلك، تحتاج إلى إنشاء نظام في البرنامج 1C المؤسسة 8شهادة 2- ندفلفي شكل ورقي أو إلكتروني وإرساله إلى مصلحة الضرائب في مكان التسجيل.

استرداد ضريبة الدخل الشخصي

إذا قام وكيل الضرائب لسبب ما بحجب معدل ضريبة أعلى من دخل دافع الضرائب، فيجب إعادة الفرق. يتم تنظيم إرجاع وائتمان مبالغ الضرائب المحصلة والمدفوعة بشكل مفرط بموجب قانون الضرائب في الاتحاد الروسي (المادتان 78 و 79). توضح النسخة الجديدة من البند 1 من المادة 231 من قانون الضرائب للاتحاد الروسي، والتي دخلت حيز التنفيذ في 1 يناير 2011، إجراءات إعادة ضريبة الدخل الشخصي إلى دافعي الضرائب الذين قام وكيل الضرائب باحتجاز الضريبة التي تتجاوز الضريبة الحالية معدل.

إذا كان سبب اقتطاع مبلغ أكبر من الضريبة هو تغيير في حالة الدخل أو الاستقطاعات، فيجب على الوكيل الضريبي اعتباراً من بداية العام الحالي إخطار دافع الضريبة خلال 10 أيام من يوم اكتشاف الخطأ. في هذه الحالة، من الضروري الإشارة إلى المبلغ الدقيق الذي تم حجبه بما يزيد عن المعدل المحدد. لا يتم تحديد شكل الإخطار لدافعي الضرائب بموجب التشريعات الحالية، وبالتالي يمكن أن يكون تعسفيًا.

إن مبلغ ضريبة الدخل الشخصي المحتجز بما يزيد عن المعدل المحدد يخضع للاسترداد، ويكون أساس ذلك هو تقديم طلب كتابي من دافعي الضرائب (الفقرة 1، المادة 231 من قانون الضرائب في الاتحاد الروسي). ولهذا السبب، ينبغي أن يتضمن إشعار دافعي الضرائب بشأن الإفراط في اقتطاع الضريبة تحذيرا بشأن الحاجة إلى كتابة طلب مكتوب لاسترداد الأموال. استرداد ضريبة الدخل الشخصي ممكن فقط في شكل غير نقدي. وبالتالي، عند تقديم الطلب، يجب على دافعي الضرائب الإشارة إلى تفاصيل الحساب المصرفي الشخصي الذي سيتم تحويل الأموال إليه.

لمعالجة استرداد ضريبة الدخل الشخصي في البرامج 1C المؤسسة 8، على سبيل المثال، في 1C ZUP 8 ( 1ج: إدارة الرواتب وشؤون الموظفين 8) تحتاج إلى تنفيذ الإجراءات بالترتيب التالي:

- أدخل وثيقة في قاعدة البيانات استرداد ضريبة الدخل الشخصي: مكتبالبرامج 1ج: إدارة الرواتب وشؤون الموظفين;

- انتقل إلى علامة التبويب "الضرائب والرسوم"؛

- حدد قائمة "الإقرار الضريبي الشخصي".

- تحويل الأموال على أساس الوثيقة المقدمة.

ملحوظة!مسؤولية عدم الإبلاغ عن الضرائب المحتجزة التي تزيد عن المعدل لا ينص عليها التشريع الحالي. يجوز للموظف المستنير الاحتفاظ بالحق في عدم الإصرار على إعادة ضريبة الدخل الشخصي. أي أنه إذا استمر الموظف في العمل ولم يقدم طلبًا لاسترداد ضريبة الدخل الشخصي، فخلال حسابات ضريبة الدخل الشخصية اللاحقة في البرامج، سيتم إضافة المبلغ المحتجز الذي يزيد عن المعدل تلقائيًا.

/

إدارة الرواتب والموارد البشرية في أوكرانيا /

أسئلة حول البرنامج

كيف تعكس إعادة حساب ضريبة الدخل الشخصي (NDFL) في التكوين؟

تنعكس إعادة حساب ضريبة الدخل الشخصي باستخدام مستند "حساب رواتب موظفي المنظمات". يمكن إجراء إعادة الحساب إما بدون حساب الأجور أو باستخدام مستند واحد عند حساب الأجور للشهر الحالي.

1. إعادة الحساب بدون كشوف المرتبات.

- في علامة التبويب ضريبة الدخل الشخصي، قم بتعيين العلامة "هذه إعادة حساب لضريبة الدخل الشخصي" وفي قائمة "ملء" حدد العنصر "لجميع الموظفين منذ بداية العام" (أو "للموظف منذ البداية" من السنة")؛

باستخدام مستند "الرواتب المستحقة للمنظمة" مع نوع الدفع "تحويل ضريبة الدخل الشخصي (بدون دفع الأجور)" ، قم بإعداد بيان لتحويل الضرائب.

2. إعادة حساب ضريبة الدخل الشخصي عند حساب الأجور للشهر الحالي.

لإجراء إعادة الحساب في مستند "حساب رواتب موظفي المنظمات"، يجب عليك:

- ملء قائمة الموظفين الذين سيتم إعادة الحساب لهم؛

- ملء جميع الإشارات المرجعية للمستندات؛

- في علامة التبويب ضريبة الدخل الشخصي في قائمة "ملء"، حدد "لجميع الموظفين منذ بداية العام" (أو "للموظف منذ بداية العام")؛

- قم بإجراء الحساب (زر "احسب").

في هذه الحالة، عند تعبئة مستند "الراتب المستحق الدفع"، يجب الإشارة إلى نوع الدفعة "الدفعة التالية".

ضع علامة على "هذه إعادة حساب ضريبة الدخل الشخصي"مطلوبة للحالات التي يتم فيها إعادة حساب ضريبة الدخل الشخصي كمستند منفصل وتكون ضرورية للسماح بإدخال مستند استحقاق آخر في هذه الفترة. لا تعتمد آلية إعادة حساب ضريبة الدخل الشخصي بأي شكل من الأشكال على العلم ويمكن تنفيذها في أي وقت.

إذا لم يتم إعادة الحساب من بداية العام، فيجب إزالة الأشهر الزائدة قبل الحساب.

عندما يحصل الموظف على دخل، فإن المنظمة، باعتبارها وكيل ضرائب، ملزمة بحساب ضريبة الدخل الشخصي على الدخل الخاضع للضريبة للموظف، وحجبها وتحويل المبلغ المحتجز إلى الميزانية (البند 1 من المادة 226 من قانون الضرائب الروسي الاتحاد).

تحدث ضريبة الدخل الشخصي المحتجزة بشكل مفرط في الحالات التالية:

- يتم تقديم الخصومات بأثر رجعي.

- عند تغيير الحالة من غير مقيم إلى مقيم.

- قم بإجراء أي عمليات إعادة حساب. على سبيل المثال، عندما تم احتساب راتب الموظف لهذا الشهر، وتبين لاحقاً أنه حصل على إجازة بدون راتب.

الخصومات المقدمة بأثر رجعي

دعونا نلقي نظرة على كيفية أخذ الفائض في الاعتبار باستخدام مثال عندما كتب الموظف طلبًا للحصول على خصم بأثر رجعي. وفي حالات أخرى، عليك أن تتصرف بنفس الطريقة.

على سبيل المثال، قدم الموظف طلبا للحصول على خصم ليس في يناير، ولكن في مارس. لقد تم بالفعل حساب رواتب شهري يناير وفبراير وحساب ضريبة الدخل الشخصي.

كيفية تسجيل الحق في خصم ضريبي قياسي لضريبة الدخل الشخصي في 1C ZUP 3.0 (2.5)، شاهد الفيديو الخاص بنا:

خيار الحدث الأول: عندما يكون إجمالي مبلغ ضريبة الدخل الشخصي للشهر الحالي موجبًا

في 1C 8.3 زوب 3.0هذا ما يبدو عليه حساب الراتب لشهر يناير 2016: الدخل الخاضع للضريبة سيكون 16500 روبل. والضريبة عليها 2145 روبل. سيتم إجراء حساب مماثل لشهر فبراير 2016:

في مارس 2016، كتبت موظفة طلبًا لتزويدها بخصم لطفل واحد:

عند حساب راتبك لشهر مارس 2016، دعنا ننتبه إلى علامة تبويب ضريبة الدخل الشخصي. في علامة التبويب "الاستحقاقات"، سيكون الحساب هو نفسه الذي تم في يناير وفبراير:

أولاً، نرى أنه تم تطبيق خصم قدره 1400 روبل. (يتم تعبئة عمود الاستقطاعات التطبيقية). ثانيا، بالإضافة إلى خط مارس 2016، تظهر خطوط الأشهر السابقة. الضريبة بمبلغ -182 روبل. يتوافق مع مبلغ الضريبة التي يجب إعادة حسابها مع مراعاة الخصم، أي. 1400 * 13% = 182 فرك. وبالتالي، في شهر مارس، سيتم إعادة حساب ضريبة الدخل الشخصي وستؤخذ في الاعتبار مبالغ الضرائب لشهري يناير وفبراير. عند دفع الراتب لشهر مارس، سيتم خصم الضريبة مع مراعاة عملية إعادة الحساب هذه:

في 1C 8.2 زوب 2.5الحساب سيكون مشابها. والفرق الوحيد هو كيفية إدخال معلومات الخصم.

في 1C لمحاسبة الرواتب إد. 2.5 لتعيين الخصومات للموظف، تحتاج إلى فتح بطاقة الفرد (سطح المكتب – سجلات الموظفين – انظر أيضًا – الأفراد أو انتقل من بطاقة الموظف إلى الرابط "مزيد من التفاصيل حول الفرد..")، وقم بتنفيذ " أمر "ضريبة الدخل الشخصي" في شريط الأوامر العلوي:

في نافذة إدخال بيانات ضريبة الدخل الشخصي، أدخل معلومات عن الاستقطاعات:

عند حساب الراتب لشهر مارس 2016، سنرى أيضًا إعادة حساب ضريبة الدخل الشخصي لشهر يناير وفبراير 2016:

نحن ندفع راتب شهر مارس، وننشر المستند وننظر في سجل تراكم ضريبة الدخل الشخصي والتسويات مع الميزانية. في هذا السجل، مع نوع الحركة "مصروفات" ("ناقص")، يتم تسجيل ضريبة الدخل الشخصي المحتجزة:

يمكنك عرض السجلات التي تم إنشاؤها في حسابات ضريبة الدخل الشخصية مع سجل الميزانية عن طريق النقر فوق الانتقال إلى - حسابات ضريبة الدخل الشخصية مع زر الميزانية في المستند المفتوح الرواتب التي يجب أن تدفعها المنظمات:

النسخة الثانية من الحدث: عندما يكون إجمالي مبلغ ضريبة الدخل الشخصي للشهر الحالي سلبيا

في الأمثلة قيد النظر، كان مبلغ الضريبة لشهر مارس 2016 كافيًا ليكون إجمالي مبلغ الضريبة موجبًا لمدة ثلاثة أشهر. ولكن هناك حالات قد لا يكون فيها مبلغ الضريبة للشهر الحالي كافيًا وسينتهي الأمر بالضريبة سالبة.

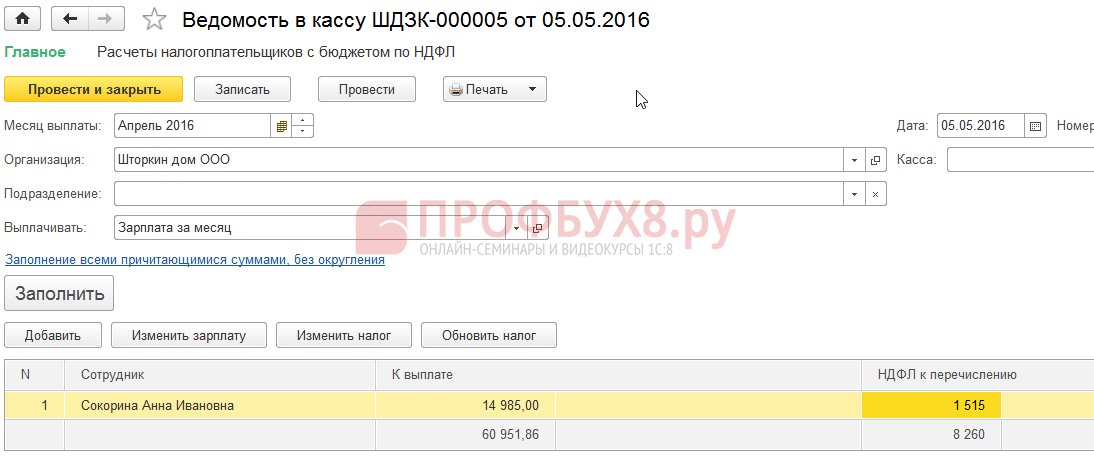

في زوب 3.0على سبيل المثال، عملت الموظفة A. I. سوكورينا يومًا واحدًا فقط في شهر مارس، بينما أخذت إجازة بدون أجر لباقي الوقت.

ثم عند حساب راتبها لشهر مارس 2016 سيكون لها الحساب التالي:

سيكون الدخل الخاضع للضريبة 750 روبل، وضريبة الدخل الشخصي على هذا المبلغ ستكون 98 روبل. ولكن بما أن الموظف يحق له الحصول على خصم، فلن يتم تطبيقه بالكامل، ولكن مقابل 98 روبل فقط. المبلغ المتبقي هو 182 – 98 = 84 روبل. سيتم احتسابها في شهر الفاتورة التالي. سيتم أيضًا إيداع المبالغ الخاصة بشهري يناير وفبراير في الشهر المقبل. تظهر هذه المبالغ التي لا يمكن أخذها في الاعتبار في الحساب الحالي في عمود ضريبة التعويض واسترداد الأموال.

إذا لم يكن هذا العمود مرئيًا في 1C ZUP 8.3، فيمكنك تمكين عرضه باستخدام زر المزيد - تغيير النموذج. يجب مراقبة هذا العمود دائمًا، لأنه يسجل ضريبة الدخل الشخصي المحتجزة بشكل مفرط. يحتفظ البرنامج 1C 8.3 ZUP 3.0 بسجلات لهذه المبالغ بشكل منفصل ولا يعرضها للدفع:

دعونا ندفع راتب شهر مارس ونرى أن المبلغ المستحق لم تتم زيادته بمقدار الضريبة الزائدة المحتجزة ويساوي 750 روبل:

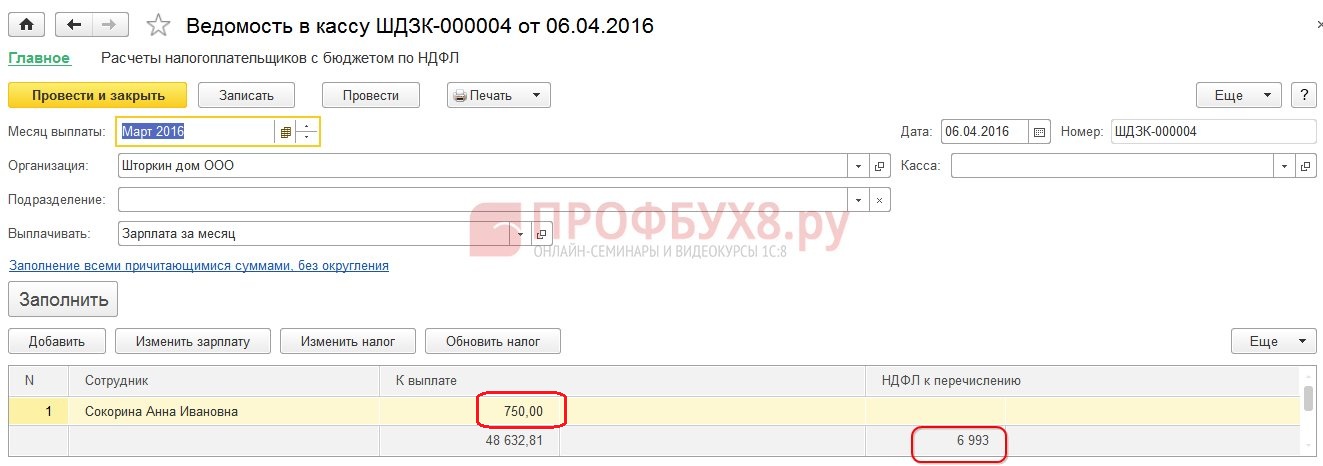

سنقوم بإنشاء قسيمة دفع لشهر مارس. يتم أخذ مبلغ الضريبة الزائدة في الاعتبار كدين مستحق على المؤسسة في نهاية الشهر:

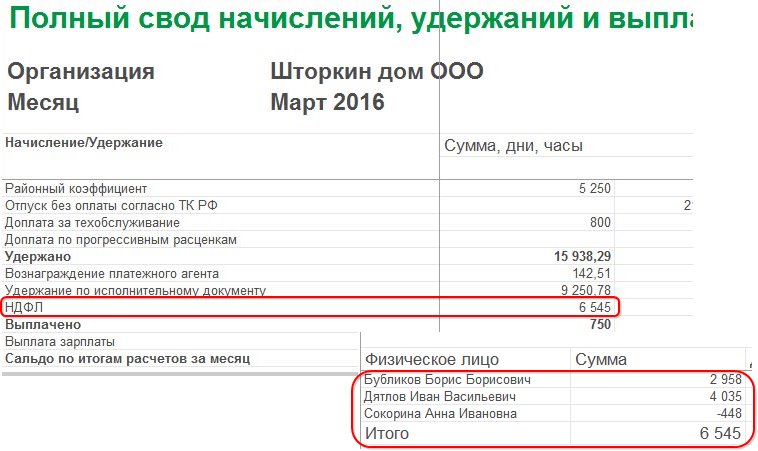

دعونا نلقي نظرة على ملخص الرواتب لشهر مارس 2016، وسنكون مهتمين ببند ضريبة الدخل الشخصي:

كما ترون، في المبلغ الإجمالي لضريبة الدخل الشخصي (6545 روبل) هناك مبلغ مع ضريبة الدخل الشخصية المحتجزة بشكل مفرط (-448 روبل)، والتي لا ينبغي أن تؤثر على الضريبة المحتجزة. وفقا للقانون، يجب تحويل مبلغ ضريبة الدخل الشخصي المحتجزة إلى الميزانية، ولكن في الملخص نرى مبلغ ضريبة الدخل الشخصي المحسوبة. وبالتالي فإن المبلغ الذي يجب تحويله إلى ميزانية شهر مارس يجب أن يكون 448 روبل. أكثر مما هو عليه في الخزانة.

في بيان دفع الراتب، يتم تسجيل ضريبة الدخل الشخصي للتحويل بمبلغ 6993 روبل، وهو 448 روبل. أكثر مما هو موجود في القبو (6545 + 448 = 6993 روبل):

لنحسب الراتب لشهر أبريل 2016 وننظر إلى علامة تبويب ضريبة الدخل الشخصي:

بالنسبة للموظف A. I. Sokorina، يتم تعويض ضريبة الدخل الشخصية الزائدة بمبلغ 448 روبل. الآن المبلغ في العمود الضريبة التي سيتم إيداعها واستردادهايقف مع علامة زائد:

في كشوف المرتبات لشهر أبريل، فإن الدين هو المبلغ الذي لا يشمل ضريبة الدخل الشخصي المحتجزة بشكل مفرط. وبالتالي فإن المبلغ هو 448 روبل. كان الفضل. المعلومات المعروضة في "للرجوع إليها" تخبرنا بما يلي:

سوف نقوم بصرف رواتب الموظفين لشهر إبريل 2016:

كان مبلغ ضريبة الدخل الشخصي حسب الكود 8708 روبل، والمبلغ المطلوب تحويله هو 8260 روبل، أي 448 روبل. أقل. يختلف مبلغ الضريبة المحتجزة عن المبلغ المحسوب بالضبط للمبلغ المضاف لضريبة الدخل الشخصي الزائدة المحتجزة.

إذا كان مبلغ ضريبة الدخل الشخصي في الملخص يحتوي على قيم سلبية، فلا ينبغي أخذ هذه المبالغ في الاعتبار عند تحويل ضريبة الدخل الشخصي إلى الميزانية. وبناء على ذلك، فإن المبلغ الموجود في الملخص والمبلغ عند دفع ضريبة الدخل الشخصي لن يكون متساويا أبدا. وأيضًا، إذا تم تعويض المبالغ السلبية في الشهر التالي، فإن المبلغ الموجود في ملخص ضريبة الدخل الشخصي لن يكون مساويًا لمبلغ تحويل ضريبة الدخل الشخصي إلى الميزانية.

بالإضافة إلى ذلك، يمكن تضمين مبلغ ضريبة الدخل الشخصي المحتجزة الزائدة في حساب الشهر التالي. يمكن للموظف كتابة بيان وسيتم إرجاع الضريبة المحتجزة إليه.

تغيير الحالة من غير مقيم إلى مقيم

إذا نشأت ضريبة الدخل الشخصي المحتجزة بشكل مفرط نتيجة لتغيير في الوضع من غير مقيم إلى مقيم، فإن الضريبة غير قابلة للاسترداد، ولكن لا يمكن تعويضها إلا في حساب الأشهر اللاحقة. إذا لم يتم إيداع المبلغ بالكامل في نهاية الفترة الضريبية، فإن المنظمة تقدم معلومات حول ضريبة الدخل الشخصي المحتجزة بشكل مفرط إلى مكتب الضرائب ويقوم مكتب الضرائب نفسه بإرجاع هذا المبلغ إلى الموظف بعد طلبه.

حجب ضريبة الدخل الشخصي بشكل مفرط - ماذا تفعل؟

دعونا ندرس كيفية إرجاع ضريبة الدخل الشخصية المحتجزة بشكل مفرط في برنامج 1C 8.3 (8.2) للموظفين.

كيفية إرجاع ضريبة الدخل الشخصية المحتجزة بشكل مفرط في 1C ZUP 8.3 (rev. 3.0)

- نقوم بإنشاء مستند استرداد الضريبة: قسم الضرائب والمساهمات – استرداد ضريبة الدخل الشخصي:

- وثيقة لدفع الراتب، والتي نرى فيها بالفعل أنه يتم دفع المبلغ بمبلغ 1198 روبل (750 روبل (الراتب) + 448 روبل (ضريبة الدخل الشخصي المعادة):

في كشف الراتب، نرى أنه تم إنشاء مبلغ من ضريبة الدخل الشخصي المحتجزة بشكل زائد وتمت معادلته في نفس الشهر، أي أنه تم إعادته ودفعه معًا في راتب مارس 2016:

في حالة استرداد ضريبة الدخل الشخصي، يجب عليك إدخال إدخال يدويا في السجل حسابات وكلاء الضرائب مع ميزانية ضريبة الدخل الشخصية من أجل عرض معلومات ضريبة الدخل الشخصية بشكل صحيح للتحويل. للقيام بذلك، سنقوم بإنشاء مستند نقل البيانات. عند إعداد تكوين السجلات، حدد سجل التراكم حسابات وكلاء الضرائب مع ميزانية ضريبة الدخل الشخصية. لنملأها كـ "مصروفات" بالمبلغ "-448.00":

وبالتالي، قمنا بتعديل المعلومات المتعلقة بضريبة الدخل الشخصي المحولة إلى الميزانية بمقدار المبلغ المسترد.

حول الأخطاء المحتملة عند خصم ضريبة الدخل الشخصي في 1C ZUP 3.0، شاهد درس الفيديو الخاص بنا:

كيفية إرجاع ضريبة الدخل الشخصية المحتجزة بشكل مفرط في 1C ZUP 8.2 (rev. 2.5)

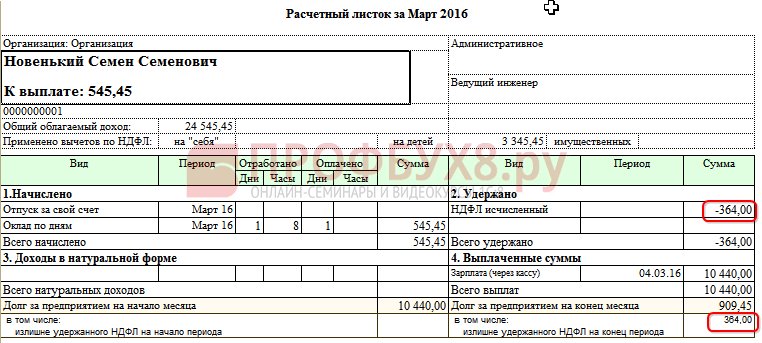

لنفترض أن الموظف أخذ إجازة دون الادخار من 01/03/16 إلى 30/03/16.

وهكذا، في شهر مارس كان يعمل يومًا واحدًا فقط:

دعونا نحسب راتبه لشهر مارس 2016 ونرى أنه قد تم تشكيل مبلغ ضريبة الدخل الشخصي بعلامة ناقص، أي أن ضريبة الدخل الشخصي المحتجزة بشكل مفرط قد نشأت:

لا يزيد هذا المبلغ المبلغ المستحق ويتم تخزينه في سجل ضريبة الدخل الشخصي المنفصل للتعويض. يمكنك مشاهدته بالنقر فوق الزر "انتقال" في مستند كشوف المرتبات المنشور:

في حالة حدوث زيادة في ضريبة الدخل الشخصي المحتجزة، يتم وضع إدخال بعلامة "+" في السجل. في كشوف المرتبات لشهر مارس، يبلغ الدين في نهاية الشهر 909.45 روبل، منها 364.00 روبل هو مبلغ ضريبة الدخل الشخصي المحتجزة بشكل مفرط:

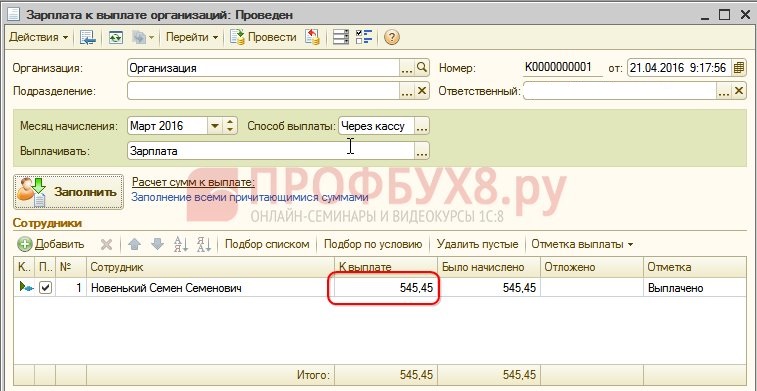

لا ينبغي أن يؤدي مبلغ ضريبة الدخل الشخصي المحتجز الزائد إلى زيادة المبلغ المستحق. هذا ما نراه بعد إنشاء مستند لدفع الراتب لشهر مارس 2016. المبلغ الواجب دفعه هو 545.45 = 909.45 -364.00 روبل:

عند ترحيل مستند الدفع، يتم تسجيل مبلغ صفر من الضريبة المحتجزة، وبالتالي ينشأ فرق بين ضريبة الدخل الشخصي المحسوبة والمحتجزة. يمكننا أن ننظر إلى الضريبة المحسوبة في ملخص الرواتب أو في قسائم رواتب الموظفين:

في ملخص مارس 2016، كان مبلغ ضريبة الدخل الشخصي المحسوب 1716.00 روبل. هناك مبلغ ضريبة سلبي. تحتاج إلى تحويل المبلغ المحتجز إلى الميزانية، أي لشهر مارس 2016. يجب تحويل مبلغ 364 روبل. أكثر مما نرى من القبو.

اطلع على المبلغ الذي يجب تحويله لشهر مارس 2016. يمكنك استخدام تقرير تحليل الضرائب والاشتراكات المستحقة في تاريخ دفع راتب شهر مارس. في مثالنا، هذا هو 04/05/2016. سيشير عمود ضريبة الدخل الشخصي المحتجز إلى المبلغ الذي سيتم تحويله إلى الميزانية:

هناك سيناريوهان محتملان للعمل مع ضريبة الدخل الشخصي:

- أو قراءتها في الأشهر التالية؛

- أو يتم إعادته بناء على طلب الموظف.

يتم احتساب مبلغ ضريبة الدخل الشخصي المحتجزة بشكل مفرط في الأشهر التالية

دعونا نحسب الراتب لشهر أبريل 2016. الموظف الجديد S.S. الدخل الخاضع للضريبة هو 12000 روبل - 1400 روبل. (خصم) = 10600 فرك. ضريبة الدخل الشخصي على هذا الدخل هي 10600 * 13٪ = 1378 روبل. - نرى ذلك في علامة تبويب ضريبة الدخل الشخصي:

عند معالجة هذا المستند، يتم إنشاء إدخال في سجل تراكم ضريبة الدخل الشخصي للتعويض، ولكن بعلامة "-"، أي أن المبلغ الذي تم تسجيله مسبقًا في هذا السجل بعلامة "+" في مارس 2016 كان تم شطبها بواسطة هذه الوثيقة:

عند دفع الراتب لشهر أبريل، سيكون المبلغ "المطلوب دفعه" أكبر بمقدار 364 روبل:

لنقم بإنشاء تقرير تحليل ضريبة الدخل الشخصي في تاريخ دفع الراتب لشهر أبريل 2016 (اعتبارًا من 05/04/2016) ونرى مقدار المبلغ الذي يجب تحويله إلى ميزانية ضريبة الدخل الشخصية لشهر أبريل 2016. وكما يتبين من التقرير فإن هذا المبلغ هو 3094.00 روبل. أقل من المبلغ حسب مجموعة 3458.00 روبل. مقابل 364.00 فرك:

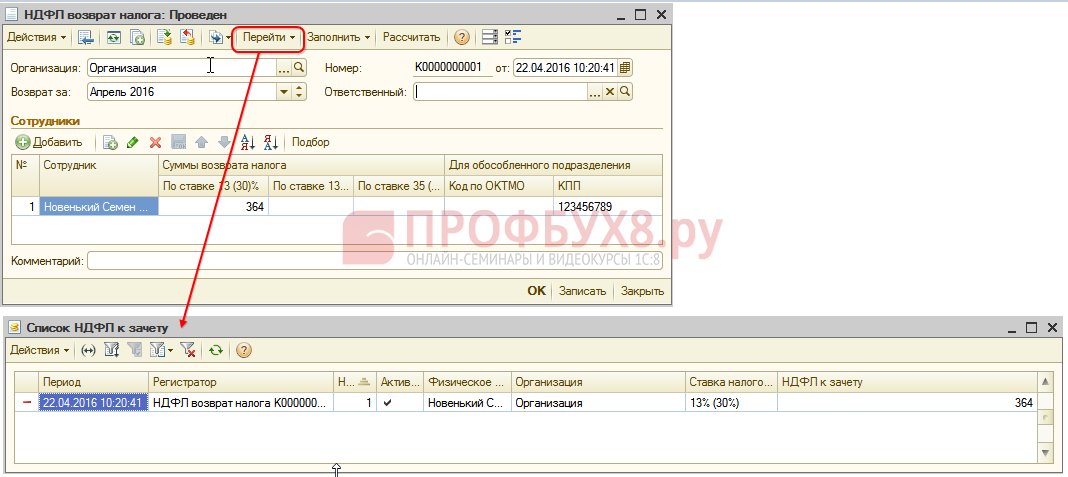

إذا كتب الموظف طلبًا لاسترداد ضريبة الدخل الشخصي

نقوم بإنشاء مستند لإقرار ضريبة الدخل الشخصي: سطح المكتب – الضرائب – إقرار ضريبة الدخل الشخصي. عند تنفيذ هذه الوثيقة، يتم إنشاء السجلات في السجلات.

أن يتم قيده في سجل ضريبة الدخل الشخصي بمبلغ يساوي مبلغ استرداد الضريبة بعلامة "-". وبالتالي، تعتبر الضريبة المحتجزة الزائدة مشطوبة:

يسجل سجل الرواتب الشهرية للمؤسسات المبلغ الذي سيتم دفعه للموظف:

في سجل ضريبة الدخل الشخصي، تقوم التسويات مع الميزانية بإنشاء إدخال بعلامة "-"، مما يقلل من مبلغ الضريبة المحتجزة بمقدار 364 روبل:

نحن ندفع استرداد ضريبة الدخل الشخصي المسجل:

عند تسجيل مستند في سجل ضريبة الدخل الشخصي للتعويض، سيكون مبلغ الضريبة المحسوبة عند حساب الراتب لشهر أبريل 2016 مختلفًا بالفعل، حيث تم شطب المبلغ مسبقًا بواسطة المستند إرجاع ضريبة الدخل الشخصي:

تشكيل الدفعة لشهر أبريل 2016، المبلغ المدفوع هو 364 روبل. أقل مما في المثال السابق:

لنعود إلى تقرير تحليل الضرائب والمساهمات المستحقة وننشئه في تاريخ السداد. لم يتغير مبلغ الضريبة المستقطعة المطلوب تحويلها إلى الموازنة مقارنة بالمثال السابق:

في ZUP 2.5، وكذلك في ZUP 3.0، عند إرجاع ضريبة الدخل الشخصي، لا يوجد تخفيض في مبلغ ضريبة الدخل الشخصي المنقولة في السجل حسابات وكلاء الضرائب مع ميزانية ضريبة الدخل الشخصي، لذلك يتعين عليك التعديل يدويًا هذا المبلغ.

يمكن ملاحظة التناقض في مبلغ ضريبة الدخل الشخصي المحتجزة وضريبة الدخل الشخصي المطلوب تحويلها إذا قمت بإنشاء تقرير تحليل الضرائب والاشتراكات المستحقة للفترة من أبريل إلى تاريخ دفع الراتب:

من أجل تعديل المبلغ المراد تحويله، استخدم مستند نقل البيانات. نقوم بإنشاء إدخال في سجل التراكم حسابات وكلاء الضرائب مع ميزانية ضريبة الدخل الشخصي مع نوع الحركة الواردة، لمبلغ ضريبة الدخل الشخصي المرتجعة بعلامة الطرح، وبالتالي تقليل المبلغ المطلوب تحويله:

لنقم بإنشاء تقرير مرة أخرى بنفس المعلمات ونرى أن مبلغ ضريبة الدخل الشخصي المحتجز أصبح مساويًا لمبلغ ضريبة الدخل الشخصي المطلوب تحويله:

لخص. إذا كان لديك، لسبب ما، ضريبة دخل شخصية محتجزة بشكل مفرط في حساباتك، فأنت الآن تعرف كيفية إرجاع ضريبة الدخل الشخصية المحتجزة بشكل مفرط للمحاسبة الصحيحة في برامج 1C.

تعتمد لحظة تسجيل ضريبة الدخل الشخصي المحتجزة في 1C ZUP 2.5 على مربع الاختيار "عند حساب ضريبة الدخل الشخصي، خذ الضريبة المحسوبة في الاعتبار على أنها محتجزة". كل خيار، اعتمادا على ما إذا تم تحديد خانة الاختيار أم لا، له الفروق الدقيقة الخاصة به والتي تتطلب المزيد من الاهتمام. شاهد الفيديو الخاص بنا لمزيد من التفاصيل:

لتزويدك بجميع أحدث المعلومات حول تشكيل النموذج 6-NDFL، لفهم جميع التعقيدات والفروق الدقيقة لملء الحسابات في 1C، فريق Profbukh8 ( 1

التقييمات، المتوسط: 5,00

من 5)

هذه المواد متوفرة

للعرض من قبل المستخدمين المسجلين فقط

المشتركين في مشروع Profbukh8.ru

يتم تنظيم إجراءات تحصيل وإرجاع ضريبة الدخل الشخصي بموجب المادة 231 من قانون الضرائب في الاتحاد الروسي. لدى دافعي الضرائب العديد من الأسئلة، لذلك سنركز على الحالات الأكثر شيوعًا، ونقدم أيضًا توصيات حول كيفية عكس إجراءات إعادة الحساب وتحصيل وإرجاع ضريبة الدخل الشخصي في برامج نظام 1C: Enterprise 8.

تقدير الضريبة الإضافية

لم تتغير القواعد الحالية لتحصيل ضريبة الدخل الشخصي. وبالتالي، إذا لم يقم وكيل الضرائب لسبب ما بحجب ضريبة الدخل الشخصي من دخل الفرد أو لم يحجب الضريبة بالكامل، فيجب استرداد المبالغ المفقودة من دافعي الضرائب. قد يتم حجب الضريبة للأسباب التالية:

- عن طريق الخطأ إذا قدمت خصمًا إضافيًا أو أخطأت في الإشارة إلى رمز الدخل؛

- وتمت إعادة الحساب للفترة السابقة، وزاد الدخل؛

- لقد فقد الفرد حالة المقيم الضريبي.

إذا استمر الموظف في العمل والحصول على الدخل، فبعد تصحيح الخطأ أو إعادة الحساب أو تغيير الحالة، أثناء حساب ضريبة الدخل الشخصي التالي في البرامج المحاسبية لنظام 1C: Enterprise 8، سيتم حساب المبلغ المفقود تلقائيًا وحجبه .

إذا تم اكتشاف عدم دفع الضريبة عندما لا تكون هناك طريقة لاقتطاع الضريبة (إذا استقال الموظف أو انتهت الفترة الضريبية)، فلن تتمكن المنظمة من تحصيل ضريبة الدخل الشخصي. تنص الفقرة 5 من المادة 226 من قانون الضرائب للاتحاد الروسي على أنه إذا كان من المستحيل اقتطاع المبلغ المحسوب لضريبة الدخل الشخصي من دافعي الضرائب، فإن وكيل الضرائب ملزم بإبلاغ دافع الضرائب ومصلحة الضرائب في مكان وجوده التسجيل كتابيًا حول هذا الأمر ومبلغ الضريبة باستخدام شهادة النموذج 2-NDFL، المعتمدة بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 17/11/2010 رقم MMВ-7-3/611@.

للقيام بذلك، تحتاج إلى إنشاء شهادة 2-NDFL في البرنامج بشكل ورقي أو إلكتروني وإرسالها إلى دافعي الضرائب ومصلحة الضرائب في مكان تسجيلك. بالنسبة لحالات عام 2011، يجب إكمال ذلك في موعد أقصاه 31 يناير 2012.

استرداد ضريبة الدخل الشخصي

قد يتم فرض ضريبة زائدة لنفس الأسباب التي أدت إلى فرض ضريبة أقل من اللازم.

تم تحديد الإجراء العام لإرجاع وتعويض الضرائب الزائدة والمحصّلة بموجب المادة 79 من قانون الضرائب للاتحاد الروسي. أوضحت النسخة الجديدة من الفقرة 1 من المادة 231 من قانون الضرائب للاتحاد الروسي (دخلت حيز التنفيذ في 1 يناير 2011) قواعد إعادة ضريبة الدخل الشخصي إلى الفرد الذي يكون وكيل الضرائب منه، لأي سبب من الأسباب، حجب الضرائب المفرطة.

إذا كان سبب تجاوز الضريبة المقتطعة هو تغير حالة الاستقطاعات أو الدخل، فمنذ بداية العام الحالي، يكون وكيل الضرائب ملزمًا بإبلاغ الفرد الذي سبق له استقطاع الضريبة بشكل زائد عن كل حقيقة من هذا القبيل خلال 10 أيام عمل من يوم علم الوكيل بذلك. في هذه الحالة، تتم الإشارة إلى المبلغ المحتجز بشكل مفرط لضريبة الدخل الشخصي. لا يتم تنظيم شكل الرسالة ويمكن أن يكون تعسفيًا.

يخضع مبلغ الضريبة المحتجزة الزائدة للاسترداد بناءً على طلب مكتوب من دافعي الضرائب (الفقرة 1 من المادة 231 من قانون الضرائب للاتحاد الروسي). لذلك، نوصي بأن يقوم وكلاء الضرائب (أصحاب العمل) بتضمين عبارة في رسالتهم حول ضرورة كتابة مثل هذا البيان. وتجدر الإشارة أيضًا إلى أن استرداد مبلغ الضريبة المحتجز بشكل مفرط إلى دافعي الضرائب لا يمكن تحقيقه إلا بشكل غير نقدي. ولذلك يجب أن يوضح طلب المكلف الحساب البنكي الذي ستحول إليه الأموال المستحقة له.

ويمكن تسليم الرسالة إلى دافعي الضرائب أو إرسالها بالبريد.

إن الشرط الذي ظهر العام الماضي في قانون الضرائب للاتحاد الروسي لإبلاغ دافعي الضرائب على الفور عن الدفع الزائد الحالي للضريبة لا يصاحبه لوائح لتسجيل حقيقة الكشف عن الاستقطاع المفرط لضريبة الدخل الشخصي من دخل دافعي الضرائب. كما لا يتم النص على مسؤولية وكيل الضرائب عن عدم إبلاغ دافعي الضرائب.

بعد تلقي طلب من دافعي الضرائب لإعادة المبلغ المحتجز بشكل مفرط من ضريبة الدخل الشخصي، يقرر صاحب العمل من الأموال التي سيتم إرجاعها. يمكن استرداد الأموال على حساب مبالغ ضريبة الدخل الشخصية الخاضعة للتحويل إلى نظام ميزانية الاتحاد الروسي على حساب المدفوعات القادمة لكل من دافعي الضرائب هذا ودافعي الضرائب الآخرين الذين يقتطع الوكيل الضريبة من دخلهم (الفقرة 3، البند 1، المادة 231 من قانون الضرائب في الاتحاد الروسي). يتم تحديد طريقة استرداد الأموال بناءً على مبلغ الضريبة المستردة والموعد النهائي المحدد لاستردادها. ويجب على الوكيل إعادة الضريبة إلى دافع الضريبة خلال ثلاثة أشهر من تاريخ استلام الطلب الخاص بذلك من دافع الضريبة. منذ بداية هذا العام، مُنح وكيل الضرائب قانونًا الحق في استرداد الضريبة الزائدة على نفقته الخاصة، دون انتظار استلام الأموال من مصلحة الضرائب (الفقرة 9، البند 1، المادة 231 من قانون الضرائب) الاتحاد الروسي). ومع ذلك، فقد ذكّرت وزارة المالية الروسية مرارا وتكرارا (رسائل من وزارة المالية الروسية بتاريخ 11 مايو 2010 رقم 03-04-06/9-94، بتاريخ 25 أغسطس 2009 رقم 03-04-06-01/) 222) أنه من الضروري استرداد ضريبة الدخل الشخصي فقط على حساب مبالغ الضرائب المحتجزة من مدفوعات هذا الفرد.

من أجل إرجاع ضريبة الدخل الشخصي في 1C:Enterprise 8، تحتاج إلى إدخال مستند في قاعدة البيانات إقرار ضريبة الدخل الشخصي: سطح مكتب البرنامج "1C: ZUP 8"-> إشارة مرجعية الضرائب والرسوم -> استرداد ضريبة الدخل الشخصي(رسم بياني 1).

أرز. 1

بناءً على المستند المقدم، يجب تحويل الأموال: القائمة الإجراء -> بناءً على -> الراتب الواجب دفعه(الصورة 2).

أرز. 2

ولكن يرجى ملاحظة أنه لا توجد مسؤولية عن عدم الإبلاغ عن الضرائب الزائدة. وبالإضافة إلى ذلك، فإن الموظف المستنير غير ملزم بالإصرار على إعادة ضريبة الدخل الشخصي. أي أنه إذا استمر الموظف في العمل ولم يقدم طلبًا لاسترداد الضريبة، فعند حساب ضريبة الدخل الشخصي التالية في برامج 1C:Enterprise 8، سيتم أخذ المبلغ الزائد المتراكم تلقائيًا في الاعتبار عند حساب الدخل الشخصي ضريبة. لا يحظر قانون الضرائب في الاتحاد الروسي استمرار تعويض الضرائب المحتجزة بشكل مفرط في الفترة الضريبية التالية. على سبيل المثال، تم اكتشاف ضريبة دخل شخصية زائدة على الموظف في ديسمبر. سيحدث هذا الموقف في عام 2011 للموظفين الذين لديهم طفل ثالث أو طفل معاق. دعونا نتذكر أن القانون الاتحادي رقم 330-FZ المؤرخ 21 نوفمبر 2011 زاد التخفيضات القياسية لضريبة الدخل الشخصي للأطفال بأثر رجعي، أي اعتبارًا من 1 يناير 2011.

إذا قدم الموظفون طلبات وقدموا مستندات تفيد أن الطفل معاق أو الثالث في الأسرة، فسيكون من الضروري إدخال معلومات حول هذه الاستقطاعات اعتبارًا من 01/01/2011 (الشكل 3). استغل الفرصة مساعد لتحرير الخصومات للأطفاللتسهيل استبدال الخصومات للأطفال الثالث واللاحقين. أوامر استدعاء المساعد على سطح المكتب لبرنامج 1C: برنامج إدارة الرواتب وشؤون الموظفين 8 -> علامة التبويب الضرائب -> تحرير الخصومات للأطفالوفي القائمة الضرائب والرسوم.

أرز. 3

إذا تم بالفعل تحديد خصم للطفل المعاق، فسوف يتغير مبلغه تلقائيًا. سيتم دفع رواتب زائدة لهؤلاء الموظفين في الضرائب. قد لا يكون لدى الموظفين الوقت أو قد لا يرغبون في تقديم طلب لاسترداد ضريبة الدخل الشخصي. عند تقديم تقرير 2-NDFL إلى دائرة الضرائب الفيدرالية، سيشير وكيل الضرائب إلى مبلغ الدفع الزائد هناك. لا يجوز لدافعي الضرائب التقدم بطلب إلى دائرة الضرائب الفيدرالية لاسترداد الضريبة. يمكن لوكيل الضرائب - المؤسسة - الاستمرار في حساب مبالغ المدفوعات الزائدة عند إجراء الحسابات في عام 2012. يتم تنفيذ هذا النهج في برامج 1C:Enterprise 8.

إذا تم اكتشاف دفع زائد لضريبة الدخل الشخصي عندما لم يعد الموظف يعمل في المنظمة، فإن وكيل الضرائب يبلغ عن الدفع الزائد للضريبة في نهاية الفترة الضريبية في تقرير 2-NDFL إلى مصلحة الضرائب ويخطر دافعي الضرائب بذلك هذا، ويجب على دافع الضريبة استرداد المبالغ المحتجزة منه، قم بالتواصل مع مكتب الضرائب في مكان إقامتك.

إعادة حساب الضرائب عند الحصول على وضع المقيم الروسي

ينشأ أيضًا مبلغ محتجز بشكل مفرط من ضريبة الدخل الشخصي في حالة حدوث تغيير في وضع دافع الضرائب من غير مقيم إلى مقيم في الاتحاد الروسي. يدفع غير المقيم ضريبة الدخل الشخصي بمعدل 30٪. بعد الاعتراف بالفرد كمقيم ضريبي في الاتحاد الروسي، يخضع الدخل المحدد وفقًا للفقرة 1 من المادة 224 من قانون الضرائب في الاتحاد الروسي للضريبة بمعدل 13٪.

وحتى عام 2011، كانت هذه المدفوعات الزائدة خاضعة للاسترداد. لقد أربكت التغييرات التشريعية المستخدمين. إن حظر إعادة الدفع الزائد لضريبة الدخل الشخصي الذي نشأ فيما يتعلق بتغيير وضع دافع الضرائب لا يعني أنه ليس من الضروري إعادة حساب الضريبة بمعدل 13٪ ومراعاة الدفع الزائد في التقييمات التالية .

تشير الرسائل من وزارة المالية الروسية بتاريخ 2011/08/12 رقم 03-04-08/4-146 ودائرة الضرائب الفيدرالية في روسيا بتاريخ 06/09/2011 رقم ED-4-3/9150 إلى أن يقوم وكيل الضرائب بحساب وحجب ودفع مبالغ ضريبة الدخل الشخصية لنظام ميزانية الاتحاد الروسي مع الأخذ في الاعتبار الوضع الضريبي لدافعي الضرائب المحدد في كل تاريخ دفع الدخل. بعد تحديد التغيير في حالة غير مقيم إلى حالة مقيم في تاريخ معين، عند حساب ضريبة الدخل الشخصي، فإنه يأخذ في الاعتبار المبالغ التي تم استحقاقها سابقًا بنسبة 30٪.

لا يحتاج مستخدمو برامج 1C:Enterprise 8 إلى القيام بأي شيء في هذه الحالة. يكفي الإشارة فقط إلى التغيير في حالة دافع الضرائب وسيتم إجراء إعادة الحساب تلقائيًا عند حساب ضريبة الدخل الشخصي.

يشير خطاب وزارة المالية الروسية بتاريخ 22 نوفمبر 2010 رقم 03-04-06/6-273 إلى حالتين لا يمكن فيهما استرداد الضرائب إلا إلى دائرة الضرائب الفيدرالية: تغيير حالة المقيم الروسي، وخصم الممتلكات.

إذا تقدم الموظف بطلب إلى صاحب العمل للحصول على خصم ضريبة الأملاك ليس من الشهر الأول من الفترة الضريبية، فسيتم تقديم الخصم بدءًا من شهر تقديم الطلب.

يمكن لسلطة الضرائب استرداد الضريبة المحتجزة بشكل زائد عندما يقدم دافع الضرائب إقرارًا ضريبيًا إلى هيئة التفتيش بناءً على نتائج الفترة الضريبية.

وتشير وزارة المالية مراراً وتكراراً في رسائلها إلى أن مبالغ الضرائب التي تم اقتطاعها وفقاً للإجراءات المعمول بها قبل تلقي طلب دافعي الضرائب لخصم ضريبة الأملاك والتأكيد المقابل من مصلحة الضرائب "لا يتم حجبها بشكل مفرط".

ومع ذلك، يشير ممثلو دائرة الضرائب الفيدرالية في روسيا في رسالة بتاريخ 06/09/2011 رقم ED-4-3/9150 إلى أن استرداد الضريبة الفائضة عن الحاجة عند تغيير وضع المقيم في الاتحاد الروسي يمكن أن يكون التي يقوم بها وكيل الضرائب صاحب العمل خلال هذه الفترة الضريبية.

في رسالة من وزارة المالية الروسية بتاريخ 28 سبتمبر 2011 رقم 03-04-06/6-242، أجاب نائب مدير إدارة الضرائب وسياسة التعريفة الجمركية إس في رازغولين أن الرسالة المذكورة أعلاه من دائرة الضرائب الفيدرالية هي طلب إلى وزارة المالية الروسية، وتم تقديم التوضيحات المناسبة له. وخطاب وزارة المالية بتاريخ 12 أغسطس 2011 رقم 03-04-08/4-146 والذي صدر استجابة لطلب دائرة الضرائب الاتحادية يشير بوضوح إلى أنه وفقا للفقرة 1.1 من المادة 231 من قانون الضرائب في الاتحاد الروسي، الذي دخلت أحكامه حيز التنفيذ في 1 يناير 2011. إعادة مبلغ ضريبة الدخل الشخصي إلى دافعي الضرائب وفقًا لحالة المقيم في الاتحاد الروسي التي حصل عليها يتم تنفيذه من قبل مصلحة الضرائب التي تم تسجيله بها في مكان الإقامة (مكان الإقامة). يتم استرداد الأموال عندما يقدم دافع الضرائب إقرارًا ضريبيًا في نهاية الفترة الضريبية المحددة، بالإضافة إلى المستندات التي تؤكد حالة المقيم الضريبي في الاتحاد الروسي في هذه الفترة الضريبية، بالطريقة المنصوص عليها في المادة 78 من الضريبة كود الاتحاد الروسي.

وبالتالي، إذا حصل موظف في إحدى المنظمات على وضع المقيم الضريبي في الاتحاد الروسي، فسيتم استرداد مبلغ الضريبة بناءً على نتائج الفترة الضريبية من قبل مصلحة الضرائب.

يحتاج مستخدمو برامج 1C:Enterprise 8 فقط إلى الإشارة إلى تاريخ تغيير حالة دافع الضرائب وسيتم إجراء إعادة الحساب تلقائيًا عند حساب ضريبة الدخل الشخصي.