Cum se reflectă recalcularea impozitului pe venitul personal (NDFL) în configurație? 1s 8.3 recalcularea impozitului pe venitul persoanelor fizice

Impozitul pe venitul personal reținut în plus poate apărea din diverse motive. De exemplu, salariul unui angajat pentru perioada anterioară a fost recalculat sau acesta și-a declarat cu întârziere dreptul la deduceri fiscale. Potrivit paragrafului 1 al art. 231 din Codul fiscal al Federației Ruse, valoarea impozitului pe venitul personal reținută în exces este supusă rambursării. În acest articol, vom analiza cum să înregistrăm o rambursare către o persoană a sumei impozitului reținut excesiv în programul 1C: Enterprise Accounting 8 edition 3.0.

R Să luăm un exemplu: un angajat a fost angajat de Maxima SRL pe 1 octombrie 2016. Calculul și plata salariilor se efectuează în ultima zi a lunii, iar pentru luna octombrie i s-au acumulat salarii fără a ține cont de deduceri fiscale pentru doi copii minori. Iar la 1 noiembrie, angajatul a adus actele necesare acordării unei deduceri fiscale și a scris o cerere din luna octombrie. În data de 2 noiembrie 2016, angajatul demisionează, iar la calculul salariului pe luna noiembrie se calculează o sumă negativă a impozitului pe venitul personal.

Începem prin a calcula salariile pe luna noiembrie, ținând cont că ultima zi lucrătoare a fost 2 noiembrie. Deschideți secțiunea „Salarii și personal”, „Salarii”, „Toate angajamentele” și faceți clic pe butonul „Creați” pentru a adăuga un nou document pentru calcularea salariilor pentru luna noiembrie.

În fila „Impozit pe venitul persoanelor fizice” vedem informații despre impozitele calculate, precum și valoarea deducerilor aplicate. Suma impozitului pe venitul personal care trebuie compensată este, de asemenea, reflectată într-un rând separat din fila „Ajustări de plată”.

Postăm documentul și ne uităm la postări

Faceți clic pe butonul „Creați” și selectați „Declarație de impozit personal” din listă

Completați câmpurile goale ale documentului care se deschide:

- Data;

- luna in care emitem rambursarea taxei;

- angajatul căruia îi returnăm impozitul pe venitul personal;

- data primirii venitului si valoarea impozitului.

Navigam și închidem documentul. Pentru verificare, vom genera o fișă de plată. Deschideți fila „Salarii și personal”, „Salarii”, „Rapoarte de salariu” și selectați „Bună de plată”

Adăugarea sumei impozitului pe venitul personal

Daca agentul fiscal nu a retinut de la angajatul sau impozitul pe venitul persoanelor fizice reglementat de legislatia in vigoare sau a retinut o suma mai mica decat cea ceruta, atunci diferenta lipsa trebuie recuperata de la contribuabil.

Dacă angajatul continuă să lucreze la întreprindere, atunci după corectarea erorii sau schimbarea statutului său (de exemplu, rezident fiscal) la conducere următorul calcul al impozitului pe venitul personalîn programele de pe platformă 1C Enterprise 8 suma lipsă va fi automat creditată și reținută.

Dacă neplata impozitului pe venitul personal este descoperită atunci când nu este posibilă reținerea impozitului (de exemplu, după concedierea unui angajat sau după încheierea perioadei fiscale), atunci Compania nu va putea colecta impozit pe venitul personal. Conform paragrafului 5 al articolului 226 din Codul fiscal al Federației Ruse, în acest caz, agentul fiscal trebuie să notifice în scris contribuabilul și autoritatea fiscală. (la locul de înregistrare) despre imposibilitatea colectării impozitului pe venitul personal și indicarea sumei impozitului în Formularul 2-NDFL, aprobat prin ordin al Serviciului Fiscal Federal al Rusiei din 17 noiembrie 2010 nr. ММВ-7-3/611@.

Pentru a face acest lucru, trebuie să creați un sistem în program 1C Enterprise 8 certificat 2-NDFLîn format hârtie sau electronic și trimiteți-l organului fiscal de la locul înregistrării.

Rambursarea impozitului pe venitul persoanelor fizice

Dacă din anumite motive agentul fiscal a reținut o cotă de impozitare mai mare din venitul contribuabilului, atunci diferența trebuie returnată. Restituirea și creditarea sumelor de impozit colectate și plătite în mod excesiv sunt reglementate de Codul Fiscal al Federației Ruse (articolele 78 și 79). Noua versiune a clauzei 1 a articolului 231 din Codul fiscal al Federației Ruse, care a intrat în vigoare la 1 ianuarie 2011, clarifică procedura de returnare a impozitului pe venitul persoanelor fizice unui contribuabil de la care agentul fiscal a reținut impozitul care depășește valoarea actuală. rată.

Dacă motivul reținerii unei sume mai mari de impozit este o modificare a statutului veniturilor sau a deducerilor, atunci de la începutul anului curent agentul fiscal trebuie să anunțe contribuabilul în termen de 10 zile de la data descoperirii erorii. În acest caz, este necesar să se indice suma exactă care a fost reținută peste rata stabilită. Forma de notificare către contribuabil nu este stabilită de legislația în vigoare și, prin urmare, poate fi arbitrară.

Suma impozitului pe venitul persoanelor fizice reținută în plus față de rata stabilită este supusă rambursării, a cărei bază este o cerere scrisă a contribuabilului. (paragraful 1, articolul 231 din Codul fiscal al Federației Ruse). De aceea, notificarea contribuabilului cu privire la impozitul reținut în plus ar trebui să includă un avertisment cu privire la necesitatea de a scrie o cerere scrisă de rambursare. Rambursarea impozitului pe venit personal este posibilă numai în formă fără numerar. Astfel, la întocmirea unei cereri, contribuabilul trebuie să indice detaliile contului bancar personal în care vor fi virate fondurile.

Pentru a procesa o rambursare a impozitului pe venit personal în programe 1C Enterprise 8, de exemplu, în 1C ZUP 8 ( 1C: Salariile și managementul personalului 8) trebuie să efectuați acțiuni în următoarea ordine:

- introduceți un document în baza de date Rambursare impozit pe venit personal: Birou programe 1C: Salariul și managementul personalului;

- accesați fila „Impozite și taxe”;

- selectați meniul „Declarație de impozit personal”.

- Transferați fonduri pe baza documentului depus.

Notă! Răspunderea pentru neinformarea cu privire la impozitul reținut peste cotă nu este prevăzută de legislația în vigoare. Un angajat informat își poate rezerva dreptul de a nu insista asupra restituirii impozitului pe venitul personal. Adică, dacă angajatul continuă să lucreze și nu a depus o cerere de rambursare a impozitului pe venitul personal, atunci în timpul calculelor ulterioare ale impozitului pe venitul personal din programe, suma reținută în plus față de rata va fi creditată automat.

/

Salariul și managementul resurselor umane pentru Ucraina /

Întrebări despre program

Cum se reflectă recalcularea impozitului pe venitul personal (NDFL) în configurație?

Recalcularea impozitului pe venitul personal este reflectată folosind documentul „Calculul salariilor angajaților organizațiilor”. Recalcularea se poate face fie fără calcularea salariilor, fie cu un singur document la calculul salariilor pentru luna curentă.

1. Recalculare fara salarizare.

- în fila impozitului pe venitul personal, setați steag „Aceasta este o recalculare a impozitului pe venitul personal” și în meniul „Completați” selectați elementul „Pentru toți angajații de la începutul anului” (sau „Pentru angajat de la începutul anului” al anului");

Folosind documentul „Salarii plătibile organizației” cu tipul de plată „Transferul impozitului pe venitul personal (fără plata salariilor)”, pregătiți o declarație pentru transferul fiscal.

2. Recalcularea impozitului pe venitul persoanelor fizice la calculul salariilor pentru luna curentă.

Pentru a efectua recalcularea în documentul „Calculul salariilor pentru angajații organizațiilor”, ar trebui:

- completati lista angajatilor pentru care se va face recalcularea;

- completați toate marcajele documentelor;

- în fila Impozit pe venitul personal din meniul „Completați”, selectați „Pentru toți angajații de la începutul anului” (sau „Pentru angajat de la începutul anului”);

- efectuați calculul (butonul „Calculați”).

În acest caz, la completarea documentului „Salariu de plătit”, trebuie să indicați tipul de plată „Următoarea plată”.

Semnalul „Aceasta este o recalculare a impozitului pe venitul personal” necesar pentru cazurile în care impozitul pe venitul persoanelor fizice este recalculat ca document separat și este necesar pentru a permite introducerea unui alt document de acumulare în această perioadă. Mecanismul de recalculare a impozitului pe venitul persoanelor fizice nu depinde în niciun fel de steag și poate fi efectuat în orice moment.

Dacă recalcularea nu se face de la începutul anului, atunci lunile suplimentare trebuie eliminate înainte de calcul.

Când un angajat primește venituri, organizația, în calitate de agent fiscal, este obligată să calculeze impozitul pe venitul personal pe venitul impozabil al angajatului, să îl rețină și să transfere suma reținută la buget (clauza 1 a articolului 226 din Codul fiscal al Rusiei). Federaţie).

Impozitul pe venitul personal reținut în mod excesiv apare în următoarele situații:

- Deducerile sunt oferite retroactiv.

- La schimbarea statutului de la nerezident la rezident.

- Efectuați orice recalculări. De exemplu, când salariul unui angajat a fost calculat pentru luna, iar ulterior s-a dovedit că i s-a acordat concediu fără plată.

Deduceri oferite retroactiv

Să ne uităm la modul în care excesul este luat în considerare folosind un exemplu când un angajat a scris o cerere pentru o deducere retroactivă. În alte cazuri, trebuie să acționați în același mod.

De exemplu, un angajat a depus o cerere de deducere nu în ianuarie, ci în martie. Salariile pentru ianuarie și februarie au fost deja calculate și a fost calculat impozitul pe venitul personal.

Cum să înregistrați dreptul la o deducere fiscală standard pentru impozitul pe venitul personal în 1C ZUP 3.0 (2.5), vedeți videoclipul nostru:

Prima opțiune de eveniment: când valoarea totală a impozitului pe venitul personal pentru luna curentă este pozitivă

În 1C 8.3 ZUP 3.0 Așa arată calculul salariului pentru ianuarie 2016: venitul impozabil va fi de 16.500 de ruble. iar impozitul pe acesta este de 2.145 de ruble. Un calcul similar va fi pentru februarie 2016:

În martie 2016, un angajat scrie o cerere pentru a-i oferi o deducere pentru un copil:

Când îți calculezi salariul pentru martie 2016, să fim atenți la fila impozitului pe venitul personal. În fila Acumulări, calculul va fi același ca în ianuarie și februarie:

În primul rând, vedem că a fost aplicată o deducere de 1.400 de ruble. (se completează coloana Deduceri aplicate). În al doilea rând, pe lângă linia din martie 2016, apar și linii pentru lunile precedente. Impozit în valoare de -182 de ruble. corespunde cuantumului impozitului care trebuie recalculat luând în considerare deducerea, i.e. 1.400 * 13% = 182 rub. Astfel, în luna martie, impozitul pe venitul persoanelor fizice va fi recalculat și se vor lua în considerare sumele de impozit pentru ianuarie și februarie. La plata salariului pe luna martie, impozitul va fi retinut tinand cont de aceasta recalculare:

În 1C 8.2 ZUP 2.5 calculul va fi similar. Singura diferență este modul în care vor fi introduse informațiile despre deduceri.

In 1C pentru contabilitate salariala ed. 2.5 pentru a atribui deduceri unui angajat, trebuie să deschideți cardul persoanei fizice (Desktop – Evidența personalului – Vezi și – Persoane fizice sau să treceți de la cardul angajatului la link-ul „Mai multe detalii despre persoana fizică..”), executați „ Comanda „Impozit pe venitul personal” din bara de comandă de sus:

În fereastra Introducere date pentru impozitul pe venitul personal, introduceți informații despre deduceri:

La calcularea salariului pentru martie 2016 vom vedea și recalcularea impozitului pe venitul personal pentru lunile ianuarie și februarie 2016:

Platim salariul pe luna martie, postam documentul si ne uitam la registrul de acumulare a impozitului pe venit si decontari cu bugetul. În acest registru, cu tipul de mișcare „Cheltuială” (“minus”), se înregistrează impozitul pe venitul personal reținut:

Puteți vizualiza înregistrările care au fost create în Conturile de impozit pe venitul persoanelor fizice cu registrul Buget făcând clic pe Accesați – Conturi de impozit pe venitul persoanelor fizice cu butonul Buget din documentul deschis Salariile de plătit de organizații:

A doua versiune a evenimentului: atunci când suma totală a impozitului pe venitul personal pentru luna curentă este negativă

În exemplele luate în considerare, valoarea impozitului pentru martie 2016 a fost suficientă pentru ca suma totală a impozitului să fie pozitivă timp de trei luni. Dar există situații în care valoarea impozitului pentru luna curentă poate să nu fie suficientă și impozitul va ajunge să fie negativ.

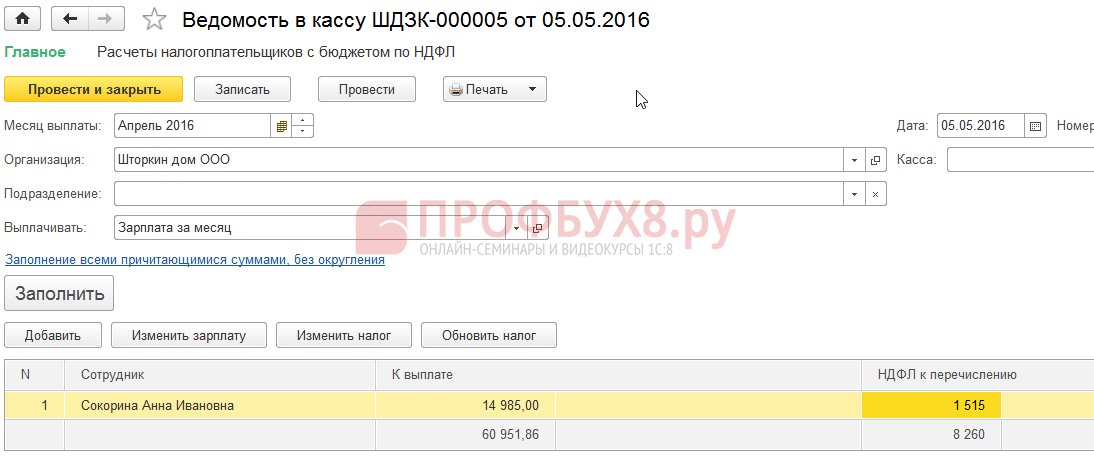

ÎN ZUP 3.0 de exemplu, angajata A.I Sokorina a lucrat doar o zi in restul timpului si-a luat concediu fara plata.

Apoi, la calcularea salariului pentru luna martie 2016, va avea următorul calcul:

Venitul impozabil va fi de 750 de ruble, impozitul pe venitul personal pentru această sumă va fi de 98 de ruble. Dar, deoarece angajatul are dreptul la o deducere, aceasta nu va fi aplicată în totalitate, ci numai pentru 98 de ruble. Suma rămasă este de 182 – 98 = 84 de ruble. vor fi luate în considerare pentru următoarea lună de facturare. Sumele pentru ianuarie și februarie vor fi creditate și luna viitoare. Asemenea sume care nu pot fi luate in calcul in calculul curent apar in coloana Taxa pentru compensare, rambursare.

Dacă această coloană nu este vizibilă în 1C ZUP 8.3, puteți activa afișarea acesteia folosind butonul Mai multe – Modificare formular. Această coloană trebuie întotdeauna monitorizată, deoarece înregistrează impozitul pe venitul personal reținut în mod excesiv. Programul 1C 8.3 ZUP 3.0 păstrează evidența acestor sume separat și nu le oferă spre plată:

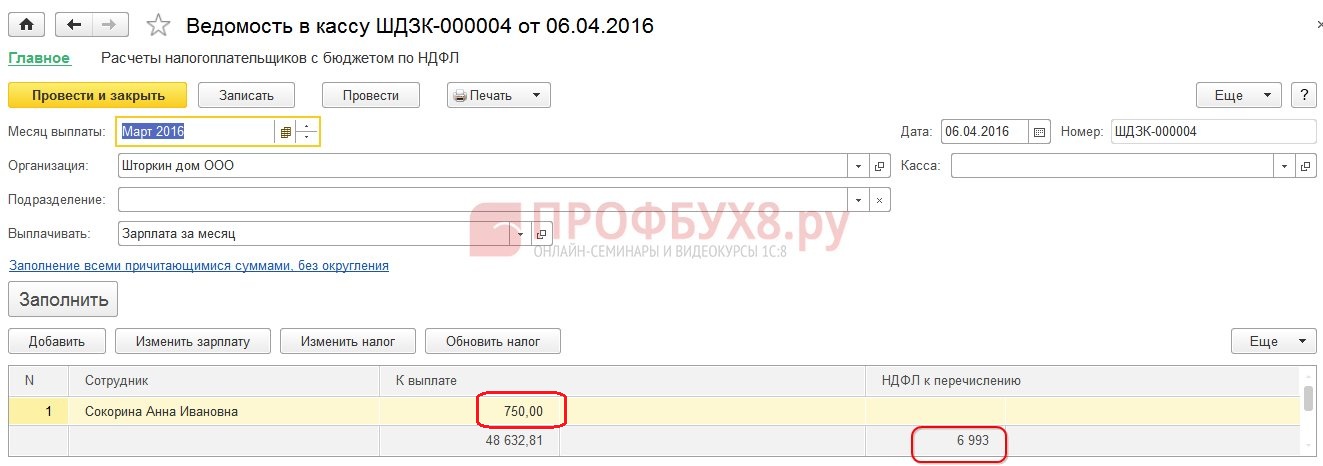

Să plătim salariul pentru luna martie și să vedem că suma de plătit nu a fost majorată cu valoarea impozitului suplimentar reținut și este egală cu 750 de ruble:

Vom genera o fișă de plată pentru luna martie. Suma impozitului reținut este luată în considerare ca o datorie datorată de întreprindere la sfârșitul lunii:

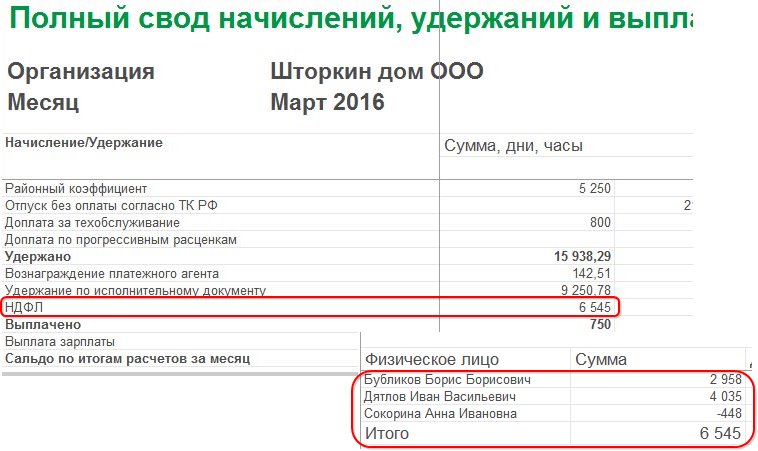

Să ne uităm la rezumatul salariului pentru luna martie 2016, ne va interesa linia impozitului pe venitul persoanelor fizice:

După cum puteți vedea, în suma totală a impozitului pe venitul personal (6.545 de ruble) există o sumă cu impozitul pe venitul personal reținut excesiv (-448 de ruble), care nu ar trebui să afecteze impozitul reținut. Conform legii, cuantumul impozitului pe venitul persoanelor fizice reținut trebuie virat la buget, dar în rezumat vedem suma impozitului pe venitul personal calculat. Astfel, suma care trebuie transferată în bugetul lunii martie ar trebui să fie de 448 de ruble. mai mult decât în boltă.

În declarația de plată a salariului, impozitul pe venitul personal pentru transfer este înregistrat în valoare de 6.993 de ruble, adică 448 de ruble. mai mult decât în seif (6.545 + 448 = 6.993 ruble):

Să calculăm salariul pentru aprilie 2016 și să ne uităm la fila impozitului pe venitul personal:

Pentru angajatul A.I Sokorina, impozitul pe venit personal reținut în sumă de 448 de ruble este compensat. Acum suma este în coloană Taxa de creditat, rambursat este cu semnul plus:

În fișa de salariu pentru luna aprilie, datoria este suma care nu include impozitul pe venitul persoanelor fizice reținut excesiv. Astfel, suma este de 448 de ruble. a fost creditat. Informațiile afișate în „Pentru referință” ne spun următoarele:

Vom plăti salariile angajaților pentru aprilie 2016:

Suma impozitului pe venitul personal conform codului a fost de 8.708 ruble, iar suma necesară pentru a fi transferată este de 8.260 de ruble, adică 448 de ruble. Mai puțin. Suma impozitului reținut diferă de cea calculată exact pentru suma creditată a impozitului pe venitul personal reținut în exces.

Dacă valoarea impozitului pe venitul personal din rezumat conține valori negative, atunci când se transferă impozitul pe venitul personal la buget, aceste sume nu trebuie luate în considerare. În consecință, suma din rezumat și suma la plata impozitului pe venitul personal nu vor fi niciodată egale. De asemenea, dacă în luna următoare se compensează sume negative, atunci suma din rezumatul impozitului pe venitul persoanelor fizice nu va fi egală cu suma pentru impozitul pe venitul personal transferat la buget.

În plus, cuantumul impozitului pe venitul personal reținut în exces poate fi inclus în calculul lunii următoare. Angajatul poate scrie o declarație și impozitul reținut îi va fi returnat.

Schimbarea statutului de la nerezident la rezident

Dacă impozitul pe venitul personal reținut în mod excesiv a apărut ca urmare a schimbării statutului de la nerezident la rezident, atunci impozitul nu este rambursabil, ci poate fi compensat doar în calculul lunilor următoare. Dacă la sfârșitul perioadei fiscale nu a fost creditată întreaga sumă, atunci organizația transmite la fisc informații despre impozitul pe venitul personal reținut în mod excesiv, iar fiscul însuși returnează această sumă angajatului după cererea acestuia.

Impozitul pe venitul personal reținut în mod excesiv - ce să faceți?

Să studiem cum să returnăm impozitul pe venitul personal reținut excesiv în programul 1C 8.3 (8.2) pentru personal.

Cum să returnați impozitul pe venitul personal reținut excesiv în 1C ZUP 8.3 (rev. 3.0)

- Generam un document de rambursare a impozitului: sectiunea Impozite si contributii – Rambursarea impozitului pe venitul persoanelor fizice:

- Un document pentru plata salariului, în care vedem deja că suma este plătită în valoare de 1.198 de ruble (750 de ruble (salariu) + 448 de ruble (impozitul pe venitul personal returnat):

În fișa de plată vedem că s-a generat o sumă de impozit pe venitul persoanelor fizice reținut și în aceeași lună a fost compensat, adică returnat și plătit împreună în salariul pe luna martie 2016:

În cazul rambursării impozitului pe venitul persoanelor fizice, trebuie să efectuați manual o înscriere în registrul Calcule agenți fiscali cu bugetul impozitului pe venitul persoanelor fizice pentru a afișa corect informațiile privind impozitul pe venitul persoanelor fizice pentru transfer. Pentru a face acest lucru, vom crea un document de transfer de date. La stabilirea componenței registrelor selectați registrul de acumulare Calcule agenți fiscali cu bugetul impozitului pe venitul persoanelor fizice. Să o completăm ca „cheltuială” cu suma „-448.00”:

Astfel, am ajustat informațiile privind impozitul pe venitul personal virat la buget cu suma rambursării.

Despre posibilele erori la reținerea impozitului pe venitul personal în 1C ZUP 3.0, consultați lecția noastră video:

Cum să returnați impozitul pe venitul personal reținut excesiv în 1C ZUP 8.2 (rev. 2.5)

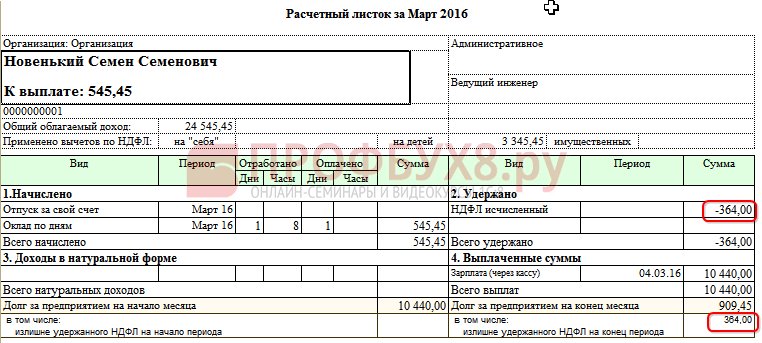

Să presupunem că un angajat își ia concediu fără a economisi de la 01.03.16 la 30.03.16.

Astfel, în martie a lucrat doar 1 zi:

Să îi calculăm salariul pentru martie 2016 și să vedem că s-a format o sumă de impozit pe venitul personal cu semnul minus, adică a apărut un impozit pe venitul personal reținut excesiv:

Această sumă nu crește suma de plătit și este stocată într-un registru separat al impozitului pe venitul personal pentru compensare. Îl puteți vizualiza făcând clic pe butonul Go din documentul de salarizare postat:

Dacă are loc impozitul pe venitul personal reținut în plus, în registru este trecută o înregistrare cu semnul „+”. În fișa de plată pentru luna martie, datoria la sfârșitul lunii este de 909,45 ruble, din care 364,00 ruble este valoarea impozitului pe venitul personal reținut excesiv:

Suma impozitului pe venitul personal reținută în exces nu trebuie să crească suma plătibilă. Aceasta este ceea ce vedem, după ce am generat un document de plată a salariului pentru luna martie 2016. Suma care trebuie plătită este de 545,45 = 909,45 -364,00 ruble:

La înregistrarea unui document de plată, se înregistrează o sumă zero de impozit reținut și astfel apare o diferență între impozitul pe venitul personal calculat și reținut. Putem analiza impozitul calculat în rezumatul salariului sau în fișele de plată a angajaților:

În rezumatul lunii martie 2016, valoarea impozitului pe venitul personal calculată a fost de 1.716,00 ruble. există o sumă negativă a taxei. Trebuie să transferați la buget suma reținută, adică pentru luna martie 2016. trebuie transferată o sumă de 364 de ruble. mai mult decât vedem din boltă.

Vezi suma care trebuie transferată pentru martie 2016. Puteți utiliza raportul Analiza impozitelor și contribuțiilor acumulate la data la care a fost plătit salariul pe luna martie. În exemplul nostru, acesta este 04/05/2016. În coloana impozitului pe venitul persoanelor fizice reținut se va indica suma de virat la buget:

Există două scenarii posibile pentru a lucra cu un astfel de impozit pe venitul personal:

- sau citit în următoarele luni;

- sau se returnează la cererea salariatului.

Suma impozitului pe venitul persoanelor fizice reținut excesiv este creditată în lunile următoare

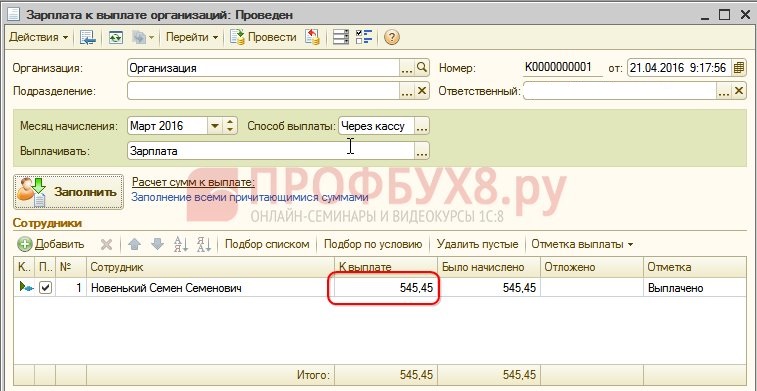

Să calculăm salariul pentru luna aprilie 2016. Salariat Nou S.S. venitul impozabil este de 12.000 de ruble - 1.400 de ruble. (deducere) = 10.600 rub. Impozitul pe venitul personal pentru acest venit este de 10.600 * 13% = 1.378 de ruble. – vedem asta în fila impozitului pe venitul personal:

La procesarea acestui document, se creează o înregistrare în registrul de acumulare a impozitului pe venitul personal pentru compensare, dar cu semnul „-”, adică suma care a fost înregistrată anterior în acest registru cu semnul „+” în martie 2016 a fost anulate prin acest document:

La plata salariului pentru aprilie, suma „De plătit” va fi mai mare cu 364 de ruble:

Să generăm un raport Analiza impozitului pe venitul persoanelor fizice la data plății salariului pentru aprilie 2016 (la 05.04.2016) și să vedem cât trebuie să fie virat în bugetul impozitului pe venitul persoanelor fizice pentru aprilie 2016. Și după cum se poate vedea din raport, această sumă este de 3.094,00 ruble. mai puțin decât suma conform setului de 3.458,00 ruble. pentru 364.00 rub:

Dacă un angajat a scris o cerere de rambursare a impozitului pe venitul personal

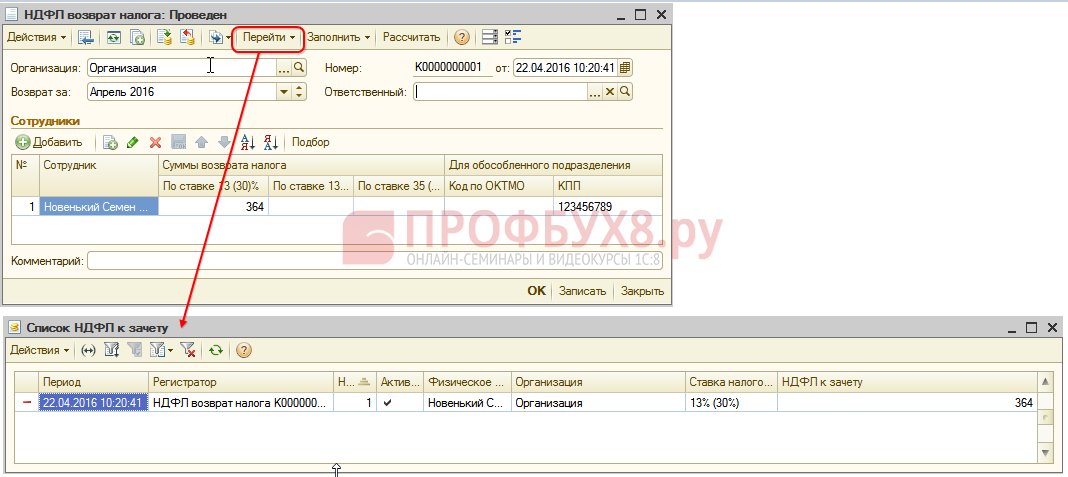

Creăm un document pentru declarația de impozit pe venitul persoanelor fizice: Desktop – Impozite – Declarație de impozit pe venit personal. La realizarea acestui document, înregistrările sunt generate în registre.

A fi creditat la registrul impozitului pe venitul persoanelor fizice într-o sumă egală cu suma de rambursare a impozitului cu semnul „-”. Astfel, impozitul reținut în plus este considerat anulat:

Registrul de salarii lunar pentru organizații înregistrează suma care va fi plătită salariatului:

În registrul impozitului pe venitul personal, decontările cu bugetul creează o intrare cu semnul „-“, care reduce valoarea impozitului reținut cu 364 de ruble:

Plătim rambursarea impozitului pe venitul personal înregistrat:

La înregistrarea unui document în registrul impozitului pe venitul personal pentru compensare, valoarea impozitului calculat la calcularea salariului pentru aprilie 2016 va fi deja diferită, deoarece suma a fost anulată anterior prin documentul Returnarea impozitului pe venitul personal:

Formând plata pentru aprilie 2016, suma plătită este de 364 de ruble. mai puțin decât în exemplul anterior:

Să revenim la raportul Analiza impozitelor și contribuțiilor acumulate și să-l generăm la data plății. Suma impozitului reținut care urmează să fie transferat la buget nu s-a modificat față de exemplul anterior:

În ZUP 2.5, precum și în ZUP 3.0, la returnarea impozitului pe venitul persoanelor fizice, nu există nicio reducere a sumei impozitului pe venitul personal transferat în registrul Calculele agenților fiscali cu bugetul pentru impozitul pe venitul persoanelor fizice, deci trebuie să ajustați manual această sumă.

Discrepanța dintre cuantumul impozitului pe venitul persoanelor fizice reținut și al impozitului pe venitul personal de virat poate fi observată dacă generați un raport Analiza impozitelor și contribuțiilor acumulate pentru perioada din aprilie până la data plății salariului:

Pentru a ajusta suma de transferat, utilizați documentul de transfer de date. Creăm o înregistrare în registrul de acumulare Calcule agenți fiscali cu bugetul pentru impozitul pe venitul persoanelor fizice cu tipul de mișcare încasat, pentru suma impozitului pe venitul personal returnat cu semnul minus, reducând astfel suma de virat:

Să generăm din nou un raport cu aceiași parametri și să vedem că valoarea impozitului pe venitul personal reținut a devenit egală cu suma impozitului pe venitul personal care trebuie transferat:

Rezuma. Dacă dintr-un motiv oarecare aveți un impozit pe venitul personal reținut excesiv în calculele dvs., atunci acum știți cum să returnați impozitul pe venitul personal reținut în exces pentru contabilizarea corectă în programele 1C.

Momentul înregistrării impozitului pe venitul personal reținut în 1C ZUP 2.5 depinde de caseta de selectare „La calcularea impozitului pe venitul personal, luați în considerare impozitul calculat ca fiind reținut”. Fiecare opțiune, în funcție de dacă caseta de selectare este bifată sau nu, are propriile sale nuanțe care necesită o atenție sporită. Vezi videoclipul nostru pentru mai multe detalii:

Pentru a vă aduce toate cele mai recente informații despre formarea formularului 6-NDFL, pentru a înțelege toate complexitățile și nuanțele completării calculelor în 1C, echipa Profbukh8 ( 1

evaluări, medie: 5,00

din 5)

Aceste materiale sunt disponibile

pentru vizionare numai de către utilizatorii înregistrați

abonați ai proiectului Profbukh8.ru

Procedura de colectare și returnare a impozitului pe venitul personal este reglementată de articolul 231 din Codul fiscal al Federației Ruse. Contribuabilii au multe întrebări, așa că ne vom opri asupra celor mai frecvente cazuri și vom oferi și recomandări cu privire la modul de reflectare a acțiunilor de recalculare, colectare și returnare a impozitului pe venitul personal în programele sistemului 1C: Enterprise 8.

Evaluare fiscală suplimentară

Regulile actuale de colectare a impozitului pe venitul persoanelor fizice nu s-au schimbat. În consecință, dacă din anumite motive agentul fiscal nu a reținut impozitul pe venitul persoanelor fizice din venitul unei persoane fizice sau nu a reținut integral impozitul, atunci sumele lipsă trebuie recuperate de la contribuabil. Impozitul poate fi sub reținut din următoarele motive:

- din greșeală dacă ați oferit o deducere suplimentară sau ați indicat greșit codul de venit;

- a avut loc o recalculare pentru perioada precedentă, iar veniturile au crescut;

- persoana fizică și-a pierdut statutul de rezident fiscal.

Dacă angajatul continuă să lucreze și să primească venituri, atunci după corectarea erorii, recalcularea sau schimbarea statutului, în timpul următorului calcul al impozitului pe venitul personal în programele de contabilitate ale sistemului 1C: Enterprise 8, suma lipsă va fi calculată și reținută automat. .

Dacă se descoperă neplata impozitului atunci când nu există nicio modalitate de reținere a impozitului (dacă angajatul renunță sau perioada fiscală s-a încheiat), atunci organizația nu va putea colecta impozitul pe venitul personal. Alineatul 5 al articolului 226 din Codul fiscal al Federației Ruse prevede că, dacă este imposibil să rețină de la contribuabil suma calculată a impozitului pe venitul personal, agentul fiscal este obligat să informeze contribuabilul și autoritatea fiscală de la locul său. înregistrare în scris despre aceasta și cuantumul impozitului folosind un certificat de formular 2-NDFL, aprobat prin ordin al Serviciului Federal de Taxe din Rusia din 17.11.2010 nr. ММВ-7-3/611@.

Pentru a face acest lucru, trebuie să generați un certificat 2-NDFL în program în format hârtie sau electronic și să îl trimiteți contribuabilului și autorității fiscale de la locul dvs. de înregistrare. Pentru cazurile din 2011, aceasta trebuie finalizată până la 31 ianuarie 2012.

Rambursarea impozitului pe venitul personal

Taxa poate fi suprataxată din aceleași motive ca și subîncărcare.

Procedura generală de returnare și compensare a taxelor plătite în plus și colectate este stabilită de 79 din Codul fiscal al Federației Ruse. Noua versiune a paragrafului 1 al articolului 231 din Codul fiscal al Federației Ruse (a intrat în vigoare la 1 ianuarie 2011) a clarificat regulile de returnare a impozitului pe venitul personal unei persoane fizice de la care agentul fiscal, din orice motiv, a reținut impozitul excesiv.

În cazul în care motivul pentru impozitul reținut este schimbarea stării deducerilor sau a veniturilor, atunci de la începutul anului curent agentul fiscal este obligat să informeze persoana fizică de la care a reținut anterior impozitul cu privire la fiecare astfel de fapt în termen de 10 zile lucrătoare. din ziua în care agentul a luat cunoştinţă de asta. În acest caz, este indicată suma reținută în mod excesiv din impozitul pe venitul personal. Forma mesajului nu este reglementată și poate fi arbitrară.

Suma impozitului reținut în exces este supusă rambursării pe baza unei cereri scrise din partea contribuabilului (paragraful 1 al articolului 231 din Codul fiscal al Federației Ruse). Prin urmare, recomandăm agenților fiscali (angajatorilor) să includă în mesajul lor o frază despre necesitatea scrierii unei astfel de declarații. De asemenea, trebuie remarcat faptul că rambursarea sumei impozitului reținut în exces către contribuabil este posibilă numai în formă nenumerară. Prin urmare, cererea contribuabilului trebuie să indice contul bancar în care ar trebui să fie virate fondurile care i se cuvin.

Mesajul poate fi transmis contribuabilului sau trimis prin poștă.

Cerința care a apărut anul trecut în Codul Fiscal al Federației Ruse de a informa cu promptitudine contribuabilul cu privire la plata excesivă existentă a impozitului nu este însoțită de reglementări pentru înregistrarea faptului de detectare a reținerii excesive a impozitului pe venitul personal din venitul contribuabilului. De asemenea, nu este prevăzută răspunderea agentului fiscal pentru neinformarea contribuabilului.

După ce a primit de la contribuabil o cerere de restituire a sumei reținute în mod excesiv din impozitul pe venitul persoanelor fizice, angajatorul decide din ce fonduri va fi returnat. Rambursarea este posibilă în detrimentul sumelor impozitului pe venitul personal care pot fi transferate în sistemul bugetar al Federației Ruse în contul plăților viitoare atât pentru acest contribuabil, cât și pentru alți contribuabili din veniturile cărora agentul reține impozitul (paragraful 3, clauza 1, articolul 231 din Codul fiscal al Federației Ruse). Metoda de efectuare a rambursării este selectată în funcție de valoarea taxei rambursate și de termenul limită stabilit pentru rambursarea acesteia. Agentul trebuie să returneze impozitul contribuabilului în termen de trei luni de la data primirii cererii relevante din partea contribuabilului. De la începutul acestui an, agentului fiscal i s-a acordat legal dreptul de a rambursa impozitul plătit în plus, pe cheltuiala proprie, fără a aștepta primirea de fonduri de la organul fiscal (alin. 9, clauza 1, art. 231 din Codul fiscal al Federația Rusă). Cu toate acestea, Ministerul rus de Finanțe a reamintit în mod repetat (scrisori de la Ministerul rus de Finanțe din 11 mai 2010 nr. 03-04-06/9-94, din 25 august 2009 nr. 03-04-06-01/ 222) că este necesară rambursarea impozitului pe venitul persoanelor fizice numai pe cheltuiala sumelor de impozit reținute din plățile acestei persoane fizice.

Pentru a returna impozitul pe venitul personal în 1C:Enterprise 8, trebuie să introduceți un document în baza de date Declarație de impozit pe venitul personal: Desktop al programului „1C: ZUP 8”-> marcaj Taxe si impozite -> Rambursarea impozitului pe venitul personal(Fig. 1).

Orez. 1

Pe baza documentului depus, banii ar trebui să fie transferați: Meniu Acțiune -> Pe baza -> Salariul de plătit(Fig. 2).

Orez. 2

Dar vă rugăm să rețineți că nu există nicio responsabilitate pentru neinformarea cu privire la impozitul reținut în plus. În plus, un angajat informat nu este obligat să insiste asupra restituirii impozitului pe venitul personal. Adică, dacă angajatul continuă să lucreze și nu a depus o cerere de rambursare a impozitului, atunci la următoarele calcule ale impozitului pe venitul personal din programele 1C:Enterprise 8, suma acumulată în exces va fi luată automat în considerare la calcularea venitului personal. impozit. Codul Fiscal al Federației Ruse nu interzice continuarea compensării impozitului reținut în perioada fiscală următoare. De exemplu, un angajat a plătit în plus impozitul pe venitul personal a fost descoperit în decembrie. Această situație va apărea în 2011 pentru angajații care au un al treilea copil sau un copil cu handicap. Să reamintim că Legea federală nr. 330-FZ din 21 noiembrie 2011 a majorat retroactiv deducerile standard pentru impozitul pe venitul personal pentru copii, adică de la 1 ianuarie 2011.

În cazul în care angajații depun cereri și furnizează documente care să ateste că copilul este cu handicap sau al treilea din familie, va fi necesară introducerea informațiilor despre aceste deduceri începând cu 01/01/2011 (Fig. 3). Profită Asistent pentru editarea deducerilor pentru copii, pentru a facilita înlocuirea deducerilor pentru al treilea și următorii copii. Comenzi pentru apelarea Asistentului de pe desktop-ul 1C: programul Salaries and Personnel Management 8 -> fila Impozite -> Editarea deducerilor pentru copiiși în meniu Taxe si impozite.

Orez. 3

Dacă a fost deja stabilită o deducere pentru un copil cu handicap, valoarea acesteia se va modifica automat. Acești angajați vor fi plătiți în plus din taxe. Este posibil ca angajații să nu aibă timp sau să nu dorească să depună o cerere pentru rambursarea impozitului pe venitul personal. Atunci când trimiteți raportul 2-NDFL la Serviciul Fiscal Federal, agentul fiscal va indica acolo suma plății în exces. Este posibil ca contribuabilul să nu solicite la Serviciul Fiscal Federal pentru o rambursare a impozitului. Un agent fiscal - o organizație - poate continua să contorizeze sumele plătite în exces atunci când face calcule în 2012. Această abordare este implementată în programele 1C:Enterprise 8.

Dacă este detectată o plată în exces a impozitului pe venitul personal atunci când angajatul nu mai lucrează pentru organizație, atunci agentul fiscal raportează plata în exces a impozitului la sfârșitul perioadei fiscale în raportul 2-NDFL către autoritatea fiscală și informează contribuabilul despre aceasta, iar contribuabilul trebuie să primească o rambursare a sumelor reținute în plus, contactați biroul fiscal de la locul dvs. de reședință.

Recalcularea impozitelor la dobândirea statutului de rezident în Rusia

O sumă excesiv de reținută a impozitului pe venitul personal apare și în cazul unei schimbări a statutului contribuabilului de la nerezident la rezident al Federației Ruse. Un nerezident a plătit impozit pe venitul personal cu o cotă de 30%. După ce o persoană este recunoscută ca rezident fiscal al Federației Ruse, venitul specificat în conformitate cu paragraful 1 al articolului 224 din Codul fiscal al Federației Ruse este supus impozitării la o cotă de 13%.

Până în 2011, astfel de plăți în plus erau supuse rambursării. Modificările legislative au derutat utilizatorii. Interdicția de returnare a plății în exces a impozitului pe venitul persoanelor fizice care a apărut în legătură cu o modificare a statutului contribuabilului nu înseamnă că nu este necesară recalcularea impozitului la o cotă de 13% și luarea în considerare a plății în exces în următoarele evaluări. .

Scrisorile Ministerului de Finanțe al Rusiei din 08/12/2011 nr. 03-04-08/4-146 și ale Serviciului Federal de Taxe din Rusia din 06/09/2011 nr. ED-4-3/9150 indică faptul că agentul fiscal calculează, reține și plătește sumele impozitului pe venitul personal către sistemul bugetar al Federației Ruse, ținând cont de statutul fiscal al contribuabilului determinat la fiecare dată de plată a venitului. După ce a determinat la o anumită dată schimbarea statutului de nerezident în statutul de rezident, la calcularea impozitului pe venitul persoanelor fizice, se ia în considerare sumele care au fost acumulate anterior la o cotă de 30%.

Utilizatorii programelor 1C:Enterprise 8 nu trebuie să facă nimic în acest caz. Este suficient să se indice doar modificarea statutului de contribuabil iar recalcularea se va face automat la calculul impozitului pe venitul persoanelor fizice.

Scrisoarea Ministerului de Finanțe al Rusiei din 22 noiembrie 2010 Nr. 03-04-06/6-273 indică două cazuri în care rambursările de taxe pot fi făcute numai către Serviciul Fiscal Federal: schimbarea statutului de rezident rus, deducerea proprietății.

În cazul în care un angajat solicită unui angajator o deducere a impozitului pe proprietate nu din prima lună a perioadei fiscale, deducerea se acordă începând cu luna aplicării.

O rambursare a impozitului reținut poate fi efectuată de către organul fiscal atunci când contribuabilul depune o declarație fiscală la inspectorat pe baza rezultatelor perioadei fiscale.

Ministerul Finanțelor indică în repetate rânduri în scrisorile sale că acele sume de impozit care au fost reținute în conformitate cu procedura stabilită înainte de primirea cererii contribuabilului de deducere a impozitului pe proprietate și confirmarea corespunzătoare din partea organului fiscal nu sunt „reținute în mod excesiv”.

Cu toate acestea, reprezentanții Serviciului Fiscal Federal al Rusiei, într-o scrisoare din 06/09/2011 nr. ED-4-3/9150, indică faptul că rambursarea impozitului reținut la reținere la schimbarea statutului de rezident al Federației Ruse poate fi efectuate de agentul fiscal-angajator în această perioadă fiscală.

Într-o scrisoare a Ministerului de Finanțe al Rusiei din 28 septembrie 2011 N 03-04-06/6-242, directorul adjunct al Departamentului de Politică Fiscală și Tarife Vamale S.V. Razgulin răspunde că scrisoarea de mai sus a Serviciului Fiscal Federal o cerere către Ministerul de Finanțe al Rusiei, căreia i s-au dat explicații corespunzătoare. Iar scrisoarea Ministerului Finanțelor din 12 august 2011 nr. 03-04-08/4-146, care a fost emisă ca răspuns la o solicitare din partea Serviciului Fiscal Federal, indică clar că, în conformitate cu paragraful 1.1 al articolului 231 din Codul fiscal al Federației Ruse, ale cărui dispoziții au intrat în vigoare la 1 ianuarie 2011. , rambursarea sumei impozitului pe venitul personal către contribuabil în conformitate cu statutul de rezident al Federației Ruse dobândit de acesta se efectuează de către organul fiscal la care a fost înregistrat la locul de reședință (locul de ședere). Rambursarea se face atunci când contribuabilul depune o declarație fiscală la sfârșitul perioadei fiscale specificate, precum și documente care confirmă statutul de rezident fiscal al Federației Ruse în această perioadă fiscală, în modul stabilit la articolul 78 din impozit. Codul Federației Ruse.

Astfel, dacă un angajat al unei organizații dobândește statutul de rezident fiscal al Federației Ruse, valoarea impozitului este rambursată pe baza rezultatelor perioadei fiscale de către autoritatea fiscală.

Utilizatorii programelor 1C:Enterprise 8 trebuie doar să indice data modificării statutului de contribuabil iar recalcularea se va face automat la calcularea impozitului pe venitul personal.