Παράρτημα 3 του RSV. Υπολογισμός ασφαλίστρων - Εξωτερικός. Πρόσθετες εισφορές κοινωνικής ασφάλισης

Ξεκινώντας το 2017, εμφανίστηκε ένα νέο έντυπο αναφοράς - υπολογισμός των ασφαλίστρων. Αυτή η αναφορά εγκρίθηκε με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 10ης Οκτωβρίου 2016 Αρ. ММВ-7-11/551@. Σε αυτό το άρθρο θα δούμε ποιος υποχρεούται να υποβάλει υπολογισμό ασφαλίστρων, σε ποιο χρονικό διάστημα, τι ευθύνη προβλέπεται για παράβαση της προθεσμίας και θα δούμε τη διαδικασία συμπλήρωσής του.

Ποιος πρέπει να υποβάλει υπολογισμούς για τα ασφάλιστρα;

(ΚΝΔ 1151111);Το άρθρο 419 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας καθορίζει τα πρόσωπα από τα οποία πρέπει να υποβληθεί ο Υπολογισμός. Αυτή η κατηγορία περιλαμβάνει πρόσωπα που πραγματοποιούν πληρωμές και άλλες αμοιβές σε φυσικά πρόσωπα:

- οργανισμοί?

- μεμονωμένους επιχειρηματίες·

- άτομα που δεν είναι μεμονωμένοι επιχειρηματίες.

Πού υποβάλλεται ο υπολογισμός των ασφαλίστρων;

(ΚΝΔ 1151111);Ο υπολογισμός πρέπει να υποβληθεί στη φορολογική αρχή:

- οργάνωση - στον τόπο εγγραφής ·

- μεμονωμένος επιχειρηματίας - στον τόπο κατοικίας ·

- χωριστά τμήματα - στον τόπο εγγραφής, εάν τους έχει ανατεθεί η εξουσία υπολογισμού μισθοδοσίας. Οι πληροφορίες σχετικά με την ανάθεση χωριστού τμήματος με τις κατάλληλες εξουσίες πρέπει να διαβιβάζονται στη φορολογική αρχή εντός 1 μηνός. Εάν ένα ξεχωριστό τμήμα δεν υπολογίζει τους μισθούς, τότε ο υπολογισμός παρουσιάζεται από τον μητρικό οργανισμό στον τόπο εγγραφής (Επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας με ημερομηνία 23 Ιανουαρίου 2017 BS-4-11/993@).

Σε ποιο χρονικό διάστημα πρέπει να υποβληθεί ο Υπολογισμός Ασφαλίστρων (ΚΝΔ 1151111);

Ο υπολογισμός πρέπει να υποβληθεί το αργότερο την 30ή ημέρα του μήνα που ακολουθεί την περίοδο αναφοράς και στο τέλος του έτους - το αργότερο την 30ή ημέρα του μήνα που ακολουθεί τη λογιστική περίοδο.

Η περίοδος αναφοράς αναγνωρίζεται ως 1ο τρίμηνο, εξάμηνο, 9 μήνες. Η περίοδος χρέωσης είναι ένα ημερολογιακό έτος.

Σημειώστε ότι η προθεσμία υποβολής του Υπολογισμού είναι η ίδια και δεν εξαρτάται από τον τρόπο παρουσίασης.

Ποιοι είναι οι τρόποι υποβολής του Υπολογισμού Ασφαλίστρων (ΚΝΔ 1151111);

Οι εργοδότες των οποίων ο μέσος αριθμός ατόμων στα οποία πραγματοποιήθηκαν πληρωμές και άλλες αμοιβές για την προηγούμενη περίοδο χρέωσης (αναφοράς) υπερβαίνει τα 25 άτομα, καθώς και νεοσύστατες οργανώσεις με περισσότερα από 25 άτομα, πρέπει να υποβάλουν Υπολογισμό χρησιμοποιώντας βελτιωμένη ειδική ηλεκτρονική υπογραφή σύμφωνα με το TKS.

Εάν ο αριθμός είναι 25 άτομα ή λιγότερο, τότε ο Υπολογισμός μπορεί να παρουσιαστεί με οποιονδήποτε από τους παρακάτω τρόπους:

- μέσω TKS χρησιμοποιώντας βελτιωμένη ειδική ηλεκτρονική υπογραφή·

- αυτοπροσώπως στην Ομοσπονδιακή Φορολογική Υπηρεσία·

- αποστέλλεται ταχυδρομικώς, αλλά πάντα με περιγραφή του συνημμένου.

Σημείωση!Μπορείτε εύκολα να προετοιμάσετε και να υποβάλετε αναφορές για τα ασφάλιστρα χρησιμοποιώντας την ηλεκτρονική υπηρεσία «My Business». Η υπηρεσία δημιουργεί αυτόματα αναφορές, τις ελέγχει και τις αποστέλλει ηλεκτρονικά. Μπορείτε να αποκτήσετε δωρεάν πρόσβαση στην υπηρεσία αυτή τη στιγμή ακολουθώντας αυτόν τον σύνδεσμο.

Πώς συμπληρώνω τον Υπολογισμό Ασφαλίστρων (ΚΝΔ 1151111);

Ο υπολογισμός ολοκληρώνεται σε ρούβλια και καπίκια. Πρέπει να συμπληρωθούν όλα τα κελιά, εάν δεν υπάρχουν δείκτες, βάλτε παύλες.

Ο υπολογισμός περιλαμβάνει μια σελίδα τίτλου και τρεις ενότητες:

- Ενότητα 1 - «Συνοπτικά στοιχεία για τις υποχρεώσεις του πληρωτή των ασφαλίστρων». Αυτή η ενότητα περιλαμβάνει 10 εφαρμογές.

- Ενότητα 2 - «Συνοπτικά στοιχεία σχετικά με τις υποχρεώσεις των πληρωτών ασφαλίστρων - επικεφαλής αγροτικών (αγροτικών) αγροκτημάτων». Αυτή η ενότητα περιέχει 1 εφαρμογή.

- Ενότητα 3 - «Εξατομικευμένες πληροφορίες για ασφαλισμένους».

Όλοι οι εργοδότες υποχρεούνται να περάσουν:

- Τίτλος σελίδας;

- Ενότητα 1 - «Σύνοψη των υποχρεώσεων του πληρωτή των ασφαλίστρων».

- Υποτμήματα 1.1 και 1.2 του Προσαρτήματος 1 στην Ενότητα 1 - «Υπολογισμός των ποσών των ασφαλιστικών εισφορών για υποχρεωτική ασφάλιση σύνταξης και υγείας».

- Προσάρτημα 2 στο Τμήμα 1 - «Υπολογισμός του ποσού των ασφαλιστικών εισφορών για την υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα».

- Ενότητα 3 - «Εξατομικευμένες πληροφορίες για ασφαλισμένους».

Όλες οι υπόλοιπες υποενότητες και αιτήσεις συμπληρώνονται μόνο εφόσον υπάρχουν στοιχεία για αυτές.

Η λεπτομερής διαδικασία συμπλήρωσης δίνεται στο Παράρτημα 2 του Διατάγματος της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 10ης Οκτωβρίου 2016 Αρ. ММВ-7-11/551@.

Πότε θεωρείται ότι δεν έχει υποβληθεί ο Υπολογισμός Ασφαλίστρων (ΚΝΔ 1151111);

- αποκλίσεις μεταξύ του ποσού των συνταξιοδοτικών εισφορών για κάθε εργαζόμενο και του συνολικού ποσού των ασφαλιστικών εισφορών·

- ενδείξεις ανακριβών προσωπικών δεδομένων.

Η φορολογική αρχή αποστέλλει αντίστοιχη ειδοποίηση στον αντισυμβαλλόμενο το αργότερο την επομένη της ημέρας λήψης του Υπολογισμού. Εάν ο Υπολογισμός υποβλήθηκε σε έντυπη μορφή, ο αντισυμβαλλόμενος θα λάβει την ειδοποίηση 10 ημέρες μετά την ημέρα που η φορολογική αρχή έλαβε τον Υπολογισμό.

Μετά τη λήψη της ειδοποίησης, ο αντισυμβαλλόμενος οφείλει εντός πέντε ημερών (ειδοποίηση σε ηλεκτρονική μορφή) ή εντός δέκα ημερών (ειδοποίηση σε έντυπη μορφή), να εξαλείψει όλες τις ανακρίβειες και να υποβάλει τον Υπολογισμό. Σε αυτήν την περίπτωση, η προθεσμία για την υποβολή του Υπολογισμού είναι η προθεσμία για την υποβολή του αρχικού Υπολογισμού.

Ποια είναι η ευθύνη για παράβαση της προθεσμίας υποβολής Υπολογισμού Ασφαλίστρων (ΚΝΔ 1151111);

Εάν ο Υπολογισμός υποβληθεί κατά παράβαση της προθεσμίας υποβολής, επιβάλλεται πρόστιμο - 5% του ποσού των ασφαλίστρων που αναγράφεται στην έκθεση για κάθε πλήρη ή μερική μήνα καθυστέρησης. Αλλά το πρόστιμο δεν θα είναι μικρότερο από 1000 ρούβλια και όχι περισσότερο από το 30% του ποσού των ασφαλίστρων που αντικατοπτρίζεται στις δηλώσεις. Οι κυρώσεις ρυθμίζονται από τη ρήτρα 1, ρήτρα 3, άρθρο 76 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας.

Δεν προβλέπεται δέσμευση τρεχούμενου λογαριασμού σε περίπτωση παράβασης της προθεσμίας υποβολής του Υπολογισμού.

Είναι απαραίτητη η υποβολή του Υπολογισμού Ασφαλίστρων (ΚΝΔ 1151111) με μηδενικούς δείκτες;

Ο υπολογισμός πρέπει να υποβάλλεται από τους πληρωτές των ασφαλίστρων, δηλ. οργανώσεις και πρόσωπα που καταβάλλουν πληρωμές και άλλες αμοιβές σε ιδιώτες στο πλαίσιο των εργασιακών σχέσεων και των αστικών συμβάσεων.

Ο Φορολογικός Κώδικας δεν προβλέπει απαλλαγή κατά την υποβολή Υπολογισμού σε περίπτωση αδυναμίας διενέργειας χρηματοοικονομικών και οικονομικών δραστηριοτήτων.

Κατά την υποβολή μηδενικού Υπολογισμού, ο πληρωτής δηλώνει έτσι ότι δεν υπάρχουν πληρωμές που υπόκεινται σε ασφάλιστρα.

Το θέμα της ανάγκης υποβολής Υπολογισμού με μηδενικούς δείκτες συζητήθηκε στην επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας με ημερομηνία 04/03/2017 αριθμ. BS-4-11/6174.

Δείγμα συμπλήρωσης μηδενικού υπολογισμού για ασφάλιστρα (ΚΝΔ 1151111)

Σελίδα τίτλου του μηδενικού Υπολογισμού ασφαλίστρων (ΚΝΔ 1151111)

Ενότητα 1 του μηδενικού υπολογισμού των ασφαλίστρων (ΚΝΔ 1151111) - «Συνοπτικά στοιχεία για τις υποχρεώσεις του πληρωτή ασφαλίστρων»

Υποτμήματα 1.1 και 1.2 του Παραρτήματος 1 της Ενότητας 1 του Μηδενικού Υπολογισμού Ασφαλιστικών Εισφορών (ΚΝΔ 1151111) - «Υπολογισμός των ποσών των ασφαλιστικών εισφορών για υποχρεωτική σύνταξη και ασφάλιση υγείας».

Παράρτημα 2 στο τμήμα 1 του μηδενικού υπολογισμού των ασφαλίστρων (ΚΝΔ 1151111)

- «Υπολογισμός του ποσού των ασφαλιστικών εισφορών για την υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα».

Ενότητα 3 του μηδενικού υπολογισμού των ασφαλίστρων (ΚΝΔ 1151111) - «Εξατομικευμένες πληροφορίες για ασφαλισμένους»

Η ART LLC (γενικό φορολογικό σύστημα) καταβάλλει στον μοναδικό της υπάλληλο Anatoly Viktorovich Stepanenkov μισθό ύψους 13.500,00 ρούβλια. Δεν υπάρχουν άλλα εισοδήματα που να υπόκεινται σε ασφάλιστρα.

Ο υπολογισμός των ασφαλίστρων (DAC) είναι μια ενιαία αναφορά που συνδυάζει πληροφορίες για όλα τα ασφάλιστρα, με εξαίρεση τα δεδομένα για επαγγελματικές ασθένειες και ατυχήματα. Οι αναφορές για τις κοινωνικές εισφορές γίνονται πλέον αποδεκτές από τις φορολογικές αρχές, επομένως η Ομοσπονδιακή Φορολογική Υπηρεσία ενέκρινε ένα ενιαίο έντυπο του εγγράφου. Θα μιλήσουμε για το ποιος είναι ο υπολογισμός των ασφαλίστρων για το 1ο τρίμηνο του 2019. Θα βρείτε επίσης ένα δείγμα συμπλήρωσης στο άρθρο. Θα εξετάσουμε το ενδεχόμενο να συμπληρώσουμε τον υπολογισμό των ασφαλίστρων με όλες τις λεπτομέρειες: οι οδηγίες θα είναι όσο το δυνατόν λεπτομερέστερες.

Η επίσημη ονομασία της νέας έκθεσης, που εγκρίθηκε με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 10ης Οκτωβρίου 2016 Αρ. ММВ-7-11/551@, είναι «Υπολογισμός ασφαλίστρων». Αλλά επειδή περιλαμβάνει όλες τις πληροφορίες για τα υπάρχοντα ασφάλιστρα, εκτός από τις πληρωμές για επαγγελματικές ασθένειες και βιομηχανικά ατυχήματα, οι λογιστές έχουν ήδη βρει ένα νέο όνομα για αυτό - Unified Settlement ή απλά RSV. Στην πραγματικότητα, αυτό το έντυπο αντικατέστησε το καταργημένο RSV-1 και τις περισσότερες ενότητες του εντύπου 4-FSS, το οποίο οι ασφαλισμένοι, όπως και πριν, πρέπει να υποβάλουν στο Ταμείο Κοινωνικών Ασφαλίσεων, αλλά μόνο «για τραυματισμούς».

Προθεσμίες υποβολής υπολογισμών για ασφάλιστρα

Ένας ενιαίος υπολογισμός των ασφαλίστρων για το 2019 (θα δείξουμε ένα παράδειγμα συμπλήρωσης παρακάτω), σύμφωνα με τους κανόνες της παραγράφου 7 του άρθρου 431 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, πρέπει να υποβληθεί από όλους τους εργοδότες: και τα δύο νομικά πρόσωπα και μεμονωμένους επιχειρηματίες που έχουν υπαλλήλους και κάνουν πληρωμές υπέρ τους. Η προθεσμία για την υποβολή αυτής της τριμηνιαίας έκθεσης είναι η 30ή ημέρα του μήνα που ακολουθεί την περίοδο αναφοράς. Για το πρώτο τρίμηνο του 2019, η ημερομηνία μετά την οποία θα ακολουθήσουν κυρώσεις για εκπρόθεσμη υποβολή του εντύπου είναι η 30/04/2019. Οι προθεσμίες υποβολής της έκθεσης στις φορολογικές αρχές για όλες τις περιόδους αναφοράς του 2019 φαίνονται στον πίνακα:

Οργανισμοί όπου ο μέσος αριθμός εργαζομένων κατά την περίοδο αναφοράς ήταν πάνω από 25 άτομα, λόγω των απαιτήσεων της παραγράφου 10 του άρθρου 431 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, πρέπει να παρέχουν στην Ομοσπονδιακή Φορολογική Υπηρεσία έναν ενιαίο υπολογισμό των ασφαλιστικών πληρωμών ( παράδειγμα συμπλήρωσης του DAM για το 1ο τρίμηνο του 2019 δίνεται παρακάτω) σε ηλεκτρονική μορφή. Άλλοι εργοδότες επιτρέπεται να αναφέρουν σε έντυπη μορφή - θα πρέπει να συμπληρώσετε, να εκτυπώσετε και να στείλετε το έντυπο "Υπολογισμός ασφαλίστρων για το 1ο τρίμηνο του 2019" - το έντυπο του εγγράφου σε αυτήν την περίπτωση θα είναι έντυπο. Οι μέθοδοι παράδοσης του DAM στη φορολογική αρχή δεν διαφέρουν από άλλα έντυπα και δηλώσεις: μπορεί να προσκομιστεί αυτοπροσώπως, να αποσταλεί με συστημένη επιστολή ή να διαβιβαστεί μέσω αντιπροσώπου.

Αναφορά χωριστών τμημάτων

Εάν ο ασφαλιστής έχει χωριστά τμήματα που καταβάλλουν ανεξάρτητα μισθούς στους υπαλλήλους, τότε, σύμφωνα με την παράγραφο 7 του άρθρου 431 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, κάθε τέτοιο τμήμα υποχρεούται να υποβάλει την έκθεσή του στη φορολογική αρχή στην τοποθεσία του. Στην περίπτωση αυτή, δεν έχει σημασία αν το χωριστό τμήμα έχει τον δικό του ξεχωριστό ισολογισμό και τρεχούμενο λογαριασμό. Επιπλέον, ο οργανισμός υποχρεούται να ενημερώσει εκ των προτέρων τη φορολογική υπηρεσία για τις εξουσίες των επιμέρους τμημάτων του να συγκεντρώνουν και να καταβάλλουν παροχές στους εργαζόμενους εντός ενός μηνός, όπως προβλέπεται στο άρθρο 23 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας. Αυτή η υποχρέωση για όλους τους πληρωτές ασφαλιστικών πληρωμών προέκυψε από την 01/01/2018 και οι μητρικοί οργανισμοί πρέπει επίσης να δηλώσουν τον εαυτό τους υποβάλλοντας αίτηση, το έντυπο της οποίας εγκρίθηκε με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 01/10/2017 αριθ. MMВ-7-14/4@. Είναι επίσης σημαντικό για αυτούς να γνωρίζουν τους κανόνες για τη συμπλήρωση του DAM για το 1ο τρίμηνο του 2019: οι οδηγίες για τη συμπλήρωση δημοσιεύονται παρακάτω.

Ενιαίος υπολογισμός ασφαλίστρων 2019: έντυπο

Ας δούμε λοιπόν πώς να κάνετε έναν ενιαίο υπολογισμό για τα ασφάλιστρα: το έντυπο περιέχει 25 φύλλα (μαζί με συνημμένα) και αποτελείται από:

- τίτλος σελίδας;

- ενότητα 1 «Συνοπτικά στοιχεία για τις υποχρεώσεις του πληρωτή των ασφαλίστρων»·

- Ενότητα 2 «Συνοπτικά στοιχεία για τις υποχρεώσεις των πληρωτών ασφαλίστρων - επικεφαλής αγροτικών (αγροτικών) εκμεταλλεύσεων».

- Ενότητα 3 «Εξατομικευμένες πληροφορίες για ασφαλισμένους».

Ποια ενότητα πρέπει να συμπληρωθεί και σε ποιο βαθμό εξαρτάται από την ιδιότητα του αντισυμβαλλομένου και το είδος της δραστηριότητας που ασκεί. Στον πίνακα φαίνονται οι κατηγορίες των εργοδοτών και οι υποενότητες του υπολογισμού που πρέπει να συμπληρώσουν.

|

Τι πρέπει να συμπληρωθεί στο RSV |

|

|

Όλοι οι ασφαλιστές (νομικά πρόσωπα και μεμονωμένοι επιχειρηματίες, εκτός από τους επικεφαλής αγροκτημάτων) |

|

|

Επιπλέον, πρέπει να συμπληρώσετε: |

Επιπλέον των παραπάνω: |

|

Ασφαλισμένοι που δικαιούνται μειωμένους ή πρόσθετους συντελεστές κοινωνικής ασφάλισης |

|

|

Ασφαλιστές οι οποίοι, κατά την περίοδο αναφοράς, είχαν δαπάνες που σχετίζονται με την καταβολή της υποχρεωτικής κοινωνικής ασφάλισης σε άτομα σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα |

|

Συμπληρωματικό παράδειγμα

Οδηγίες και οδηγίες για τη συμπλήρωση της φόρμας αναφοράς DAM για το 1ο τρίμηνο του 2019 δίνονται στο Παράρτημα Νο. 2 της σειράς με την οποία εγκρίθηκε. Οι σελίδες πρέπει να αριθμούνται διαδοχικά. Όταν συμπληρώνετε ένα έγγραφο σε υπολογιστή για περαιτέρω εκτύπωση, πρέπει να χρησιμοποιείτε μόνο τη γραμματοσειρά Courier New με μέγεθος 16-18.

Δεν χρειάζεται να στρογγυλοποιήσετε τα στοιχεία κόστους στην αναφορά, μπορείτε να υποδείξετε ρούβλια και καπίκια. Εάν δεν υπάρχει ένδειξη στο πεδίο, πρέπει να βάλετε παύλες, εάν δεν υπάρχει ένδειξη τιμής, θα πρέπει να εισαγάγετε μηδενικά. Οποιεσδήποτε διορθώσεις, συρραπτικά φύλλα ή εκτύπωση διπλής όψης του εγγράφου απαγορεύονται αυστηρά. Στη συνέχεια, θα δείξουμε ένα δείγμα συμπλήρωσης του υπολογισμού των ασφαλίστρων για το 1ο τρίμηνο του 2019, θα σας πούμε πώς να υπολογίσετε τα ασφάλιστρα το 2019 - το παράδειγμα ετοιμάστηκε λαμβάνοντας υπόψη τις τελευταίες νομικές απαιτήσεις.

Οδηγίες για τη συμπλήρωση των υπολογισμών για τα ασφάλιστρα το 2019

Το έντυπο είναι αρκετά ογκώδες, επομένως θα εξετάσουμε τη διαδικασία για τη συμπλήρωση του υπολογισμού των ασφαλίστρων για το 2019 σε μέρη. Για παράδειγμα, θα πάρουμε έναν οργανισμό που άρχισε να λειτουργεί το τέταρτο τρίμηνο του 2018. Απασχολεί δύο άτομα, συμπεριλαμβανομένου του διευθυντή. Ένας ειδικός παρέχει νομικές υπηρεσίες στο πλαίσιο σύμβασης αστικού δικαίου. Ως εκ τούτου, οι πληρωμές υπέρ του δεν περιλαμβάνονται στη φορολογική βάση για την υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα.

1. Σελίδα τίτλου. Εδώ πρέπει να αναφέρετε το INN, KPP και το πλήρες όνομα του ασφαλισμένου οργανισμού ή το πλήρες όνομα. IP. Δίνουμε ιδιαίτερη προσοχή στον κωδικό της περιόδου αναφοράς. Στην αναφορά για το 1ο τρίμηνο του 2019, αναφέρουμε τον κωδικό «21». Θα πρέπει επίσης να σημειώσετε το έτος αναφοράς, καθώς και τον κωδικό της φορολογικής αρχής στην οποία στάλθηκε η έκθεση.

Επιπλέον, είναι απαραίτητο να σημειωθεί ποιος ακριβώς αποστέλλει το έγγραφο: ο ίδιος ο πληρωτής ή ο εκπρόσωπός του. Ο πληρωτής αντιστοιχεί στον κωδικό "1" και ο αντιπρόσωπος - "2". Η ημερομηνία πρέπει να αναγράφεται στο τέλος του φύλλου και το εξουσιοδοτημένο πρόσωπο πρέπει να πιστοποιήσει τα στοιχεία που καταχωρήθηκαν με την υπογραφή του.

2. Η ενότητα 1 περιέχει συνοπτικά δεδομένα σχετικά με τις υποχρεώσεις του πληρωτή, επομένως είναι απαραίτητο να υποδειχθεί ο σωστός κωδικός BCC για κάθε τύπο πληρωμής. Τα δεδουλευμένα δίνονται μηνιαίως, χωριστά για συνταξιοδοτικές παροχές. Καθώς και κοινωνική και ασφάλιση υγείας.

Εάν υπήρχε πρόσθετη ασφάλιση κατά την περίοδο αναφοράς, αυτό πρέπει επίσης να αναφέρεται ξεχωριστά. Ολόκληρη η ενότητα 1 δεν χωράει σε μία σελίδα, επομένως πρέπει να συνεχίσετε να τη συμπληρώνετε στην επόμενη. Σε αυτή την περίπτωση, στο κάτω μέρος κάθε σελίδας πρέπει να βάλετε υπογραφή και ημερομηνία ολοκλήρωσης.

3. Προσάρτημα 1 της Ενότητας 1 «Υπολογισμός των ποσών των ασφαλιστικών εισφορών για υποχρεωτική σύνταξη και ασφάλιση υγείας». Εδώ θα πρέπει να αναφέρετε ξεχωριστά υπολογισμένες πληρωμές ασφάλισης για σύνταξη και ασφάλιση υγείας, καθώς και τον αριθμό των ασφαλισμένων κάθε μήνα.

Με τον ίδιο τρόπο συμπληρώνεται η υποενότητα 1.2 «Υπολογισμός εισφορών για υποχρεωτική ασφάλιση υγείας».

4. Παράρτημα 2 της Ενότητας 1 «Υπολογισμός των ποσών των ασφαλιστικών εισφορών για υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με μητρότητα», το οποίο παρέχει αντίστοιχα στοιχεία για τα ποσά που υπολογίστηκαν για την περίοδο αναφοράς. Είναι πολύ σημαντικό να μην ξεχνάτε να αναφέρετε πώς καταβάλλονται τα επιδόματα προσωρινής αναπηρίας: με αντιστάθμιση ή απευθείας. Και πάλι, πρέπει να αναφέρετε τον αριθμό των ασφαλισμένων και το ποσό των παροχών που καταβλήθηκαν.

Στην επόμενη σελίδα πρέπει να αναφέρετε τα ποσά των υπολογιζόμενων πληρωμών, καθώς και τα ποσά που δαπανήθηκαν για την πληρωμή της ασφαλιστικής κάλυψης. Ξεχωριστά, είναι απαραίτητο να σημειωθεί το ποσό που επιστρέφεται από το Ταμείο Κοινωνικών Ασφαλίσεων.

5. Ενότητα 3. «Εξατομικευμένες πληροφορίες για ασφαλισμένους» - εδώ είναι απαραίτητο να συμπληρωθούν τα στοιχεία κάθε εργαζόμενου ή προσώπου υπέρ του οποίου καταβλήθηκε η αμοιβή κατά την περίοδο αναφοράς. Κάθε άτομο συμπληρώνει το δικό του ξεχωριστό φύλλο. Πρέπει να αναφέρει τον κωδικό της περιόδου αναφοράς, την ημερομηνία ολοκλήρωσης, τον ΑΦΜ, καθώς και τον αύξοντα αριθμό για την ενότητα.

Μετά από αυτό, πρέπει να αναφέρετε το πλήρες όνομα, το INN, το SNILS, το φύλο και την ημερομηνία γέννησης κάθε ατόμου.

Απαιτούνται επίσης στοιχεία για έγγραφο ταυτότητας και ασφαλιστικό σήμα για κάθε είδος ασφάλισης.

Συμπληρώσαμε λοιπόν τη φόρμα υπολογισμού ασφαλίστρων για το 1ο τρίμηνο του 2019.

Λάθη και πρόστιμα για το DAM το 2019

Δεδομένου ότι η περίοδος αναφοράς για τα ασφάλιστρα είναι ένα τρίμηνο και η περίοδος διακανονισμού είναι ένα έτος, οι φορολογικές αρχές θα τιμωρήσουν για μη έγκαιρη υποβολή πληροφοριών σχετικά με τις ασφαλιστικές μεταφορές ανάλογα με τον υπολογισμό που υποβλήθηκε καθυστερημένα. Εάν για ένα τρίμηνο, μισό έτος ή 9 μήνες, τότε, δυνάμει του άρθρου 126 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας, το πρόστιμο θα είναι μόνο 200 ρούβλια για το ίδιο το έντυπο αναφοράς και όχι για τον αριθμό των ατόμων που περιλαμβάνονται στο το. Η φορολογική νομοθεσία δεν προβλέπει ακόμη τέτοιο «κατά κεφαλήν» τύπο προστίμου.

Εάν η πληρωμή για το έτος δεν υποβλήθηκε εγκαίρως, θα πρέπει να καταβάλετε το 5% του ποσού των ασφαλιστικών πληρωμών που αναγραφόταν στο παραστατικό για κάθε πλήρη ή μερικό μήνα καθυστέρησης. Το μέγιστο ποσό των κυρώσεων σε αυτήν την περίπτωση, όπως ορίζεται στο άρθρο 119 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, δεν μπορεί να υπερβαίνει το 30% του ποσού των καταβλητέων εισφορών, αλλά δεν μπορεί να είναι μικρότερο από 1000 ρούβλια. Αυτό σημαίνει ότι αν δεν υπάρχει υποχρέωση στον υπολογισμό, θα επιβληθεί πρόστιμο 1000.

Επιπλέον, το άρθρο 76 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας δίνει στη φορολογική υπηρεσία το δικαίωμα να μπλοκάρει τις συναλλαγές στον τρεχούμενο λογαριασμό φορολογουμένων που δεν υποβάλλουν αναφορές. Οι φορολογικοί υπάλληλοι πιστεύουν ότι πλέον αυτός ο κανόνας θα ισχύει και για τους πληρωτές κοινωνικών εισφορών. Ωστόσο, το υπουργείο Οικονομικών μέχρι στιγμής υποστηρίζει το αντίθετο και επιτρέπει δέσμευση λογαριασμών μόνο για μη υποβολή δηλώσεων.

Χαρακτηριστικά του εκλεπτυσμένου υπολογισμού

Τα σφάλματα στη φόρμα παραδοσιακά οδηγούν στην ανάγκη υποβολής ενημερωμένου υπολογισμού. Αυτό το σημείο ρυθμίζεται, το οποίο αναφέρει ότι μόνο εκείνα τα τμήματα του εγγράφου στα οποία έγιναν λάθη ή ανακρίβειες θα πρέπει να συμπληρωθούν ξανά. Δεν χρειάζεται να αντιγράψετε φύλλα που συμπληρώνονται χωρίς σφάλματα. Ιδιαίτερη προσοχή θα πρέπει να δοθεί στην ενότητα 3. Εφόσον υποβάλλεται για κάθε ασφαλισμένο ξεχωριστά, διευκρινίσεις θα πρέπει να υποβάλλονται μόνο για τα πρόσωπα των οποίων τα στοιχεία έχουν αλλάξει.

Σε ορισμένες περιπτώσεις, τα σφάλματα που έγιναν από τον αντισυμβαλλόμενο μπορεί να οδηγήσουν στο γεγονός ότι ο υπολογισμός θα θεωρηθεί ότι δεν παρέχεται καθόλου. Ειδικότερα, αυτό θα συμβεί εάν, σε έναν και μόνο υπολογισμό των ασφαλίστρων για την περίοδο τιμολόγησης (αναφοράς), το συνολικό ποσό των ασφαλίστρων δεν συμπίπτει με το ποσό για κάθε ασφαλισμένο. Εάν εντοπιστεί μια τέτοια ασυμφωνία, το εδαφικό όργανο της Ομοσπονδιακής Φορολογικής Υπηρεσίας πρέπει να ενημερώσει τον αντισυμβαλλόμενο ότι η έκθεσή του δεν έγινε αποδεκτή το αργότερο την επόμενη ημέρα από την αποστολή του εγγράφου στην εφορία. Από αυτή τη στιγμή ο ασφαλισμένος έχει 5 εργάσιμες ημέρες για να διορθώσει τον υπολογισμό του. Εάν τηρήσει την προθεσμία αυτή, η ημερομηνία του εντύπου θα θεωρείται η αρχική ημερομηνία υποβολής του.

Ενιαίος υπολογισμός εισφορών σε λογιστικά προγράμματα

Το DAM περιλαμβάνεται σε όλα τα λογιστικά και φορολογικά λογιστικά προγράμματα και υπηρεσίες:

Από το 1ο τρίμηνο του 2017, ο υπολογισμός και η πληρωμή των ασφαλιστικών εισφορών για υποχρεωτική σύνταξη, ιατρική και κοινωνική ασφάλιση (με εξαίρεση τις εισφορές για τραυματισμούς) ελέγχεται από την Ομοσπονδιακή Φορολογική Υπηρεσία.Αντί για τις μορφές "RSV-1", "RSV-2" και "RV-3", που μέχρι το 2017 παρουσιάζονταν στοΤαμείο συντάξεων της Ρωσίας και τα έντυπα «πρέπει να υποβληθούν στις φορολογικές αρχές σε έναν μόνο εγκεκριμένο υπολογισμόμε εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας με ημερομηνία 10 Οκτωβρίου 2016 Αρ. ММВ-7-11/551@. Πρέπει να προβληματιστεί δεδουλευμένες ασφαλιστικές εισφορές στο Ταμείο Συντάξεων, στο FFOMS και στο Ταμείο Κοινωνικών Ασφαλίσεων.

Ποιος αναφέρει στο RSV

Ο υπολογισμός των ασφαλίστρων πραγματοποιείται από τους πληρωτές ασφαλίστρων ή τους εκπροσώπους τους (εφεξής καλούμενοι πληρωτές): πρόσωπα που πραγματοποιούν πληρωμές και άλλες αμοιβές σε ιδιώτες (οργανισμούς, μεμονωμένους επιχειρηματίες, άτομα που δεν είναι μεμονωμένοι επιχειρηματίες).

Σύμφωνα με το DAM, δεν αναφέρουν μόνο νομικά πρόσωπα και μεμονωμένοι επιχειρηματίες, αλλά και φυσικά πρόσωπα και διαμεσολαβητές.

Άτομα που χρησιμοποιούν υπηρεσίες βάσει σύμβασης ενοικίασης (διαθέτουν κηπουρό, νοσοκόμα κ.λπ.).

Οι διαμεσολαβητές είναι μια ανεξάρτητη νομική οντότητα που δεσμεύεται από τα μέρη ως διαμεσολαβητές για την επίλυση μιας διαφοράς για την ανάπτυξη λύσης επί της ουσίας της διαφοράς.

Πότε πρέπει να υποβληθεί το έντυπο;

Σύμφωνα με την παράγραφο 7 του άρθρου 431 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, τα άτομα που καταβάλλουν πληρωμές και άλλες αμοιβές σε ιδιώτες υποβάλλουν υπολογισμούς για ασφάλιστρα μία φορά το τρίμηνο το αργότερο την 30ή ημέρα του μήνα που ακολουθεί την περίοδο τιμολόγησης (αναφοράς). Έτσι, το 2017, η προθεσμία υποβολής νέου υπολογισμού για το πρώτο τρίμηνο θα είναι στις 2 Μαΐου, για το εξάμηνο - στις 31 Ιουλίου, για εννέα μήνες - στις 30 Οκτωβρίου, για το έτος - στις 30 Ιανουαρίου 2018.

Πώς παρουσιάζεται ο υπολογισμός;

Οι πληρωμές στη φορολογική αρχή σε ηλεκτρονική μορφή χρησιμοποιώντας ενισχυμένη ειδική ηλεκτρονική υπογραφή μέσω τηλεπικοινωνιακών καναλιών σύμφωνα με την ρήτρα 10 του άρθρου 431 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας υποβάλλονται από τους πληρωτές:

- στην οποία ο μέσος αριθμός ατόμων υπέρ των οποίων πραγματοποιήθηκαν πληρωμές και άλλες αμοιβές για την προηγούμενη περίοδο τιμολόγησης (αναφοράς) υπερβαίνει τα 25 άτομα.

- καθώς και νεοσύστατες (συμπεριλαμβανομένων κατά την αναδιοργάνωση) οργανισμών των οποίων ο αριθμός ατόμων υπερβαίνει τα 25 άτομα.

Σύμφωνα με την παράγραφο 4 του άρθρου 80 του φορολογικού κώδικα, οι πληρωτές έχουν το δικαίωμα να υποβάλλουν πληρωμές σε ηλεκτρονική μορφή μέσω τηλεπικοινωνιακών καναλιών, αυτοπροσώπως ή μέσω αντιπροσώπου σε χαρτί ή με τη μορφή ταχυδρομικού αντικειμένου με κατάλογο συνημμένων:

- στην οποία ο μέσος αριθμός ατόμων υπέρ των οποίων πραγματοποιήθηκαν πληρωμές και άλλες αμοιβές για την προηγούμενη περίοδο τιμολόγησης (αναφοράς) είναι 25 άτομα ή λιγότερο·

- καθώς και νεοσύστατες (συμπεριλαμβανομένων κατά την αναδιοργάνωση) οργανισμών των οποίων ο αριθμός ατόμων δεν υπερβαίνει τα 25 άτομα.

Ποιες ενότητες πρέπει να συμπληρωθούν;

Η σελίδα τίτλου συμπληρώνεται από όλους τους πληρωτές χωρίς εξαίρεση.

Η ενότητα 1 («Συνοπτικά στοιχεία για τις υποχρεώσεις του καταβάλλοντος ασφαλιστικές εισφορές») περιέχει συνοπτικά στοιχεία σχετικά με τα καταβλητέα ποσά για την περίοδο τιμολόγησης (αναφοράς) για συνταξιοδοτικές εισφορές, ιατρικές εισφορές και εισφορές για υποχρεωτική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με μητρότητα. Αυτή η ενότητα αντικατοπτρίζει επίσης τα ποσά των εισφορών στο Ταμείο Συντάξεων στο πρόσθετο τιμολόγιο και τις εισφορές για πρόσθετη κοινωνική ασφάλιση. Αυτοί οι δείκτες θα πρέπει να αναφέρονται πρώτα στο σύνολό τους για την περίοδο αναφοράς και στη συνέχεια να αναλύονται ανά μήνα. Για κάθε είδος ασφαλίστρων αναγράφεται η ΣΣΕ στην οποία πιστώνονται τα ασφάλιστρα.

Επίσης στην πρώτη ενότητα υπάρχουν πεδία στα οποία πρέπει να αντικατοπτρίσετε το ποσό της υπέρβασης των δαπανών υποχρεωτικής κοινωνικής ασφάλισης σε σχέση με το ποσό των εισφορών στο Ταμείο Κοινωνικών Ασφαλίσεων (εκτός από τις εισφορές «για τραυματισμούς»).

Υπάρχουν δέκα παραρτήματα στην Ενότητα 1. Δείχνουν πώς έλαβε ο λήπτης της ασφάλισης συνοπτικά στοιχεία για τα ποσά των καταβλητέων εισφορών και για το ποσό των πλεονάζοντων δαπανών επί των εισφορών στο Ταμείο Κοινωνικών Ασφαλίσεων (εκτός από τις εισφορές «για τραυματισμούς»):

- Η υποενότητα 1.1 του προσαρτήματος 1, η υποενότητα 1.2 του προσαρτήματος 1 και το προσάρτημα 2 συμπληρώνονται από τους πληρωτές που πραγματοποιούν πληρωμές και άλλες αμοιβές σε ιδιώτες.

Παράρτημα 1 «Υπολογισμός των ποσών των ασφαλιστικών εισφορών για υποχρεωτική σύνταξη και ασφάλιση υγείας».

Μπορεί να είναι σε πολλά αντίγραφα εάν ο οργανισμός έχει πολλά τιμολόγια.

Οι υποενότητες 1.1 και 1.2 αντιστοιχούν στην Ενότητα 2.1 με τη μορφή «RSV-1 PFR».

- Η υποενότητα 1.3.1 του Παραρτήματος 1 συμπληρώνεται από πληρωτές που εφαρμόζουν πρόσθετα τιμολόγια χωρίς ειδική αξιολόγηση των συνθηκών εργασίας (SOUT) σύμφωνα με τις παραγράφους 1 και 2 του άρθρου 428 του Φορολογικού Κώδικα.

Αντιστοιχεί στις Υποενότητες 2.2 και 2.3 με τη μορφή «RSV-1 PFR».

- Η υποενότητα 1.3.2 του Παραρτήματος 1 συμπληρώνεται από τους πληρωτές που εφαρμόζουν πρόσθετα τιμολόγια για κατηγορίες συνθηκών εργασίας σύμφωνα με την παράγραφο 3 του άρθρου 428 του Φορολογικού Κώδικα.

Αντιστοιχεί στην Υποενότητα 2.4 με τη μορφή «RSV-1 PFR».

- Η υποενότητα 1.4 του Παραρτήματος 1 συμπληρώνεται από τους πληρωτές που καταβάλλουν εισφορές για πρόσθετη κοινωνική ασφάλιση για τα μέλη του πληρώματος πτήσης των πλοίων της πολιτικής αεροπορίας και τους εργαζόμενους στη βιομηχανία άνθρακα.

Αντιστοιχεί στη φόρμα "RV-3".

Εάν το προσάρτημα 1 συμπληρώνεται σε πολλά αντίγραφα, οι υποενότητες 1.3 και 1.4 πρέπει να συμπληρωθούν στο πρώτο αντίγραφο του προσαρτήματος 1.

- Παράρτημα 2 συμπληρώνεται από τους πληρωτές που πραγματοποιούν πληρωμές και άλλες ανταμοιβές σε ιδιώτες.

Αντιστοιχεί στον Πίνακα 3 στη μορφή"4-FSS".

- Το προσάρτημα 3 και το προσάρτημα 4 περιλαμβάνονται στον υπολογισμό όταν ο πληρωτής πραγματοποιεί δαπάνες για την πληρωμή της ασφαλιστικής κάλυψης για την υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα.

Αντιστοιχίστε στους Πίνακες 2 και 5 στη φόρμα «4-FSS».

- Το παράρτημα 5 συμπληρώνεται από εταιρείες πληροφορικής που εφαρμόζουν μειωμένο τιμολόγιο σύμφωνα με το εδάφιο 3 της παρ. 1 του άρθρου 427 του Φορολογικού Κώδικα.

Αντιστοιχεί στην υποενότητα 3.1 με τη μορφή «RSV-1 PFR».

- Το προσάρτημα 6 συμπληρώνεται από τους πληρωτές στο απλουστευμένο φορολογικό σύστημα, οι κύριοι τύποι οικονομικών δραστηριοτήτων του οποίου καθορίζονται στο εδάφιο 5 της παραγράφου 1 του άρθρου 427 του Φορολογικού Κώδικα.

Αντιστοιχεί στην υποενότητα 3.2 με τη μορφή «RSV-1 PFR».

- Το παράρτημα 7 συμπληρώνεται από μη κερδοσκοπικούς οργανισμούς που εφαρμόζουν μειωμένο τιμολόγιο σύμφωνα με το εδάφιο 7 της παραγράφου 1 του άρθρου 427 του Φορολογικού Κώδικα.

Αντιστοιχεί στην υποενότητα 3.3 με τη μορφή «RSV-1 PFR».

- Προσάρτημα 8 για μεμονωμένους επιχειρηματίες που χρησιμοποιούν το σύστημα φορολογίας διπλωμάτων ευρεσιτεχνίας και μειωμένο τιμολόγιο σύμφωνα με την υποπαράγραφο 9 της παραγράφου 1 του άρθρου 427 του Φορολογικού Κώδικα.

Εξαιρέσεις:Μισθώνουν ακίνητα που κατέχουν.

Ασχολείται με το λιανικό εμπόριο μέσω ορόφων/τόπων συναλλαγών.

Παροχή υπηρεσιών εστίασης.

- Το παράρτημα 9 συμπληρώνεται για τους προσωρινά διαμένοντες αλλοδαπούς για τους οποίους καταβάλλεται εισφορά στο Ταμείο Κοινωνικών Ασφαλίσεων με ποσοστό 1,8% σύμφωνα με την παράγραφο 2 εδάφιο 2 της παραγράφου 2 του άρθρου 425 του Κ.Φ.Ε. ειδικευμένους ειδικούς και πολίτες κρατών από την ESEC.

- Το προσάρτημα 10 συμπληρώνεται από οργανισμούς που πραγματοποιούν πληρωμές και άλλες ανταμοιβές υπέρ μαθητών σε εκπαιδευτικούς οργανισμούς για δραστηριότητες που πραγματοποιούνται στην ομάδα σπουδαστών για αίτηση σύμφωνα με την υποπαράγραφο 1 της παραγράφου 3 του άρθρου 422 του Φορολογικού Κώδικα. Οι πληρωμές δεν υπόκεινται σε εισφορές στο Ταμείο Συντάξεων.

Αντιστοιχεί στην Ενότητα 5 με τη μορφή «RSV-1 PFR».

Η ενότητα 2 συμπληρώνεται από πληρωτές που είναι αρχηγοί αγροτικών νοικοκυριών. Πρέπει να αναφέρουν το ποσό των συνταξιοδοτικών και ιατρικών εισφορών που συγκεντρώθηκαν για την περίοδο χρέωσης, δηλαδή για το έτος. Στο Παράρτημα 1 της Ενότητας 2, συμπληρώνονται πληροφορίες για τον επικεφαλής και κάθε μέλος του νοικοκυριού.

Συμπληρώνεται για την περίοδο αναφοράς - ένα έτος.

Η Ενότητα 3 είναι εξατομικευμένες πληροφορίες για τους ασφαλισμένους. Συμπληρώνεται σε σχέση με κάθε ασφαλισμένο που εργάζεται για τον πληρωτή των ασφαλίστρων βάσει σύμβασης εργασίας ή σύμβασης δημοσίων υπαλλήλων κατά τους τελευταίους τρεις μήνες της περιόδου αναφοράς (υπολογισμού).

Εάν δεν έχει προκύψει τίποτα στον ασφαλισμένο κατά τους τελευταίους τρεις μήνες, τότε το εδάφιο 3.2 «Πληροφορίες για τα ποσά των πληρωμών και λοιπών αποδοχών που έχουν συγκεντρώσει οι πληρωτές ασφαλιστικών εισφορών υπέρ ιδιώτη, καθώς και πληροφορίες για δεδουλευμένες ασφαλιστικές εισφορές για υποχρεωτική συνταξιοδοτική ασφάλιση» δεν έχει ολοκληρωθεί.

Αντιστοιχεί στην Ενότητα 6 στη μορφή RSV-1 PFR.

Ποια ημερομηνία θεωρείται η ημερομηνία υποβολής της έκθεσης;

- Κατά τη μετάδοση διακανονισμού μέσω τηλεπικοινωνιακών καναλιών σύμφωνα με Διάταγμα του Υπουργείου Φόρων και Φόρων της 02.04.2002 N BG-3-32/169, ως ημέρα υποβολής θεωρείται η ημερομηνία αποστολής, που καταγράφεται στην επιβεβαίωση εξειδικευμένης τηλεπικοινωνίας. χειριστής.

- Κατά την αποστολή υπολογισμού ταχυδρομικώς σύμφωνα με την παράγραφο 4 του άρθρου 80 του Φορολογικού Κώδικα, ως ημερομηνία υποβολής θεωρείται η ημερομηνία αποστολής του ταχυδρομικού αντικειμένου με περιγραφή του συνημμένου.

Ποια ημερομηνία θεωρείται η ημερομηνία υποβολής της έκθεσης;

- Εάν η Ομοσπονδιακή Φορολογική Υπηρεσία δεν εντοπίσει σφάλματα στην υποβληθείσα αναφορά (δηλαδή, οι πληροφορίες για το συνολικό ποσό των ασφαλίστρων συμπίπτουν με το ποσό των υπολογισμένων ασφαλιστικών εισφορών για υποχρεωτική συνταξιοδοτική ασφάλιση για κάθε ασφαλισμένο), η ημερομηνία υποβολής θα θεωρείται η ημερομηνία υποβολής του.

- Εάν διαπιστωθούν σφάλματα στον υποβαλλόμενο υπολογισμό (δηλαδή, οι πληροφορίες για το συνολικό ποσό των ασφαλίστρων δεν συμπίπτουν με το ποσό των υπολογισμένων ασφαλιστικών εισφορών για υποχρεωτική συνταξιοδοτική ασφάλιση για κάθε ασφαλισμένο ή υπάρχουν λάθη στα προσωπικά δεδομένα των εργαζομένων), στη συνέχεια σύμφωνα με την παράγραφο 7 του άρθρου 431 του Φορολογικού Κώδικα στον πληρωτή, το αργότερο την επομένη της ημέρας υποβολής του υπολογισμού (10 ημέρες από την ημέρα λήψης του υπολογισμού σε χαρτί), αποστέλλεται αντίστοιχη ειδοποίηση.

Εντός πέντε ημερών από την ημερομηνία αποστολής της ειδοποίησης σε ηλεκτρονική μορφή (10 ημέρες εάν η ειδοποίηση αποσταλεί σε έντυπη μορφή), ο πληρωτής υποχρεούται να υποβάλει διορθωτικό υπολογισμό στον οποίο διορθώνονται τα λάθη. Εάν ο λήπτης της ασφάλισης διορθώσει τα πάντα εγκαίρως, τότε ως ημερομηνία υποβολής του υπολογισμού θα θεωρείται η ημέρα υποβολής της αρχικής, δηλαδή μη διορθωμένης έκδοσης.

Πού να αναφέρετε στα υποκαταστήματα

- Εάν ένα ξεχωριστό τμήμα (SU) είναι εξουσιοδοτημένο να πραγματοποιεί πληρωμές σε ιδιώτες, τότε ο υπολογισμός υποβάλλεται στην τοποθεσία του. Στην περίπτωση αυτή, το γεγονός ότι το υποκατάστημα έχει δικό του τρεχούμενο λογαριασμό και ξεχωριστό ισολογισμό δεν έχει σημασία.

Συγκεντρώσαμε οδηγίες για τη συμπλήρωση των υπολογισμών για τα ασφάλιστρα το 2017 και παρέχουμε έτοιμα παραδείγματα για κάθε ενότητα. Μπορείτε να κατεβάσετε ένα δείγμα συμπλήρωσης του DAM για το 2ο τρίμηνο του 2017 στο άρθρο.

Υποβάλετε τον υπολογισμό των ασφαλίστρων 2017 (DAM) χρησιμοποιώντας το έντυπο από την εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας με ημερομηνία 10 Οκτωβρίου 2016 Αρ. ММВ-7-11/551@. Η γενική προθεσμία είναι το αργότερο την 30ή ημέρα του μήνα που ακολουθεί την περίοδο αναφοράς. Μπορούμε όμως να αναφέρουμε τα αποτελέσματα του εξαμήνου αργότερα. Λόγω Σαββατοκύριακου μετατέθηκε για τις 31 Ιουλίου η προθεσμία υποβολής του υπολογισμού των ασφαλίστρων Β' τριμήνου 2017.

Πώς να συμπληρώσετε νέο υπολογισμό για τα ασφάλιστρα, ποια τμήματα να υποβάλετε

Η Ομοσπονδιακή Φορολογική Υπηρεσία αποτελείται από μια σελίδα τίτλου και τρεις ενότητες. Με τη σειρά του, η πρώτη ενότητα περιλαμβάνει 10 εφαρμογές και η δεύτερη ενότητα - μία.

Για εταιρείες και επιχειρηματίες που έχουν πληρωμές υπέρ ιδιωτών, είναι απαραίτητο να υποβάλουν στην επιθεώρηση τη σελίδα τίτλου, ενότητα 1, υποενότητες 1.1 και 1.2 του πρώτου παραρτήματος, το δεύτερο παράρτημα στην ενότητα 1 και την ενότητα 3. Συμπληρώστε τις υπόλοιπες ενότητες εάν υπάρχουν οι απαραίτητοι δείκτες για αυτό .

Για παράδειγμα, εάν οι εργαζόμενοι έλαβαν παροχές, θα χρειαστείτε το Παράρτημα 3 στην Ενότητα 1. Οι εταιρείες με επιβλαβείς και επικίνδυνες συνθήκες εργασίας περιλαμβάνουν τις υποενότητες 1.3.1 και 1.3.2 του Παραρτήματος 1 στην Ενότητα 1 στον νέο υπολογισμό (DAM).

Εάν η εταιρεία υπολόγισε τα ασφάλιστρα με μειωμένους συντελεστές, πρέπει να συμπληρωθούν τα παραρτήματα 5, 6 και 7 στην ενότητα 1, ανάλογα με τη βάση πληρωμής των ασφαλίστρων με μειωμένους συντελεστές.

Γενική δομή για τον υπολογισμό των ασφαλίστρων 2017

Οδηγίες συμπλήρωσης υπολογισμών ασφαλίστρων

Συμπληρώστε τον νέο υπολογισμό (DAM) σε ρούβλια και καπίκια. Οι δείκτες των ποσών των πληρωμών και των ασφαλίστρων, ο αριθμός των ατόμων, εισάγονται ξεκινώντας από το αριστερό κελί.

Εάν υποβάλετε τον υπολογισμό ηλεκτρονικά ή τον εκτυπώσετε σε εκτυπωτή, δεν χρειάζεται να βάλετε παύλες σε μη συμπληρωμένα κελιά (ρήτρα 2.21 της Διαδικασίας Συμπλήρωσης, που εγκρίθηκε με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 10ης Οκτωβρίου 2016 Αρ. ММВ-7-11/551).

- Σπουδαίος:

- Σε όλες τις σελίδες του νέου υπολογισμού, στο επάνω μέρος, αμέσως μετά τα πεδία για INN και KPP, υπάρχει το πεδίο «Επώνυμο __________I.___O.___». Αυτό το πεδίο συμπληρώνεται μόνο από άτομα που δεν είναι εγγεγραμμένα ως μεμονωμένοι επιχειρηματίες και δεν αναφέρουν τον ΑΦΜ τους στον υπολογισμό. Οι εταιρείες αφήνουν αυτό το πεδίο κενό.

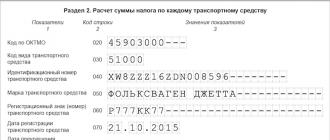

Υπολογισμός ασφαλίστρων για το 2ο τρίμηνο 2017: παράδειγμα συμπλήρωσης ενότητας 3

Πρέπει να αρχίσετε να συμπληρώνετε τον υπολογισμό των εισφορών από την ενότητα 3. Αντικατοπτρίζει πληροφορίες για κάθε εργαζόμενο, το εισόδημά του και τα ασφάλιστρα.

Το τμήμα 3 πρέπει να καταρτίζεται για κάθε άτομο με το οποίο έχει συναφθεί σύμβαση εργασίας ή αστικής σύμβασης. Έχει δύο σελίδες. Στην πρώτη πληκτρολογήστε τα προσωπικά σας στοιχεία, στη δεύτερη τα ποσά πληρωμών και τα ασφάλιστρα.

Στη γραμμή 010 του αρχικού υπολογισμού των ασφαλίστρων για το 2017 (ένα παράδειγμα συμπλήρωσης είναι παρακάτω), σημειώστε "0-". Εάν προσαρμόσετε δεδομένα για έξι μήνες, τότε στον ενημερωμένο υπολογισμό θα χρειαστεί να βάλετε τον αριθμό προσαρμογής (για παράδειγμα, "1-", "2-" κ.λπ.).

Στο πεδίο 020, σημειώστε τον κωδικό της περιόδου αναφοράς - 31, στο πεδίο 030 βάλτε το έτος - 2017. Στο πεδίο 040, σημειώστε τον αύξοντα αριθμό των πληροφοριών για τον εργαζόμενο. Και στο πεδίο 050 - ημερομηνία υποβολής της αναφοράς εισφοράς.

- Προς ενημέρωσή σας:

- Στη γραμμή 040 μπορείτε να εισαγάγετε τον αριθμό προσωπικού του υπαλλήλου. Αλλά είναι πιο βολικό να αριθμήσεις ξεκινώντας από το ένα. Επειδή, για παράδειγμα, οι καλλιτέχνες βάσει συμβάσεων δεν έχουν αριθμό προσωπικού.

Στις γραμμές 060-150, σημειώστε το INN, SNILS, το πλήρες όνομα, την ημερομηνία γέννησης, τη σειρά και τον αριθμό του διαβατηρίου.

Οι αναλογίες ελέγχου για τον υπολογισμό λένε τώρα ότι οι φορολογικές αρχές θα ελέγχουν μόνο το SNILS και το πλήρες όνομα. Αλλά ένα σφάλμα στο ΑΦΜ και τα στοιχεία διαβατηρίου είναι επίσης επικίνδυνο. Εάν το πρόγραμμά σας περιέχει εσφαλμένα δεδομένα σχετικά με έναν υπάλληλο, μπορεί να μεταβεί σε άλλες αναφορές, για παράδειγμα 2-NDFL και SZV-M.

Το πρόστιμο για κάθε πιστοποιητικό με σφάλμα θα είναι 500 ρούβλια. Το πρόστιμο για ένα λανθασμένο TIN στο SZV-M είναι επίσης 500 ρούβλια, αλλά το ταμείο το πολλαπλασιάζει με τον αριθμό των ατόμων στην αναφορά που έχουν σφάλμα σε αυτήν τη λεπτομέρεια.

Στις γραμμές 160-180 πληκτρολογήστε τον κωδικό 1 εάν ο εργαζόμενος είναι ασφαλισμένος στο σύστημα υποχρεωτικής σύνταξης, ιατρικής και κοινωνικής ασφάλισης. Και κωδικός 2 - αν δεν είναι ασφαλισμένος.

Δείτε το δείγμα για τον τρόπο συμπλήρωσης του υπολογισμού των ασφαλίστρων.

Δείγμα συμπλήρωσης υπολογισμών για ασφαλιστικές εισφορές στην Ομοσπονδιακή Φορολογική Υπηρεσία το 2017

Υπάρχουν δύο υποενότητες στη δεύτερη σελίδα της ενότητας. Στην υποενότητα 3.2.1 (στήλες 190-240 και γραμμή 250) - καταγράψτε τις εισφορές ασφάλισης συντάξεων με γενικό ή μειωμένο συντελεστή, στην υποενότητα 3.2.2 (στήλες 260-290 και γραμμή 300) - εισφορές με πρόσθετα τιμολόγια.

Κάθε μήνας του τριμήνου αναφοράς αντιστοιχεί στο δικό του μπλοκ, στήλες 220, 230 και 240. Οι φορολογικοί υπάλληλοι τις τοποθέτησαν το ένα κάτω από το άλλο.

Στη στήλη 190, σημειώστε τον αύξοντα αριθμό των τελευταίων τριών μηνών της περιόδου αναφοράς. Κατά τον υπολογισμό των ασφαλίστρων για το 2ο τρίμηνο του 2017 (ένα παράδειγμα συμπλήρωσης είναι παρακάτω), εισαγάγετε 04, 05 και 06.

Στη στήλη 200 να αναγράφεται ο κωδικός κατηγορίας του ασφαλισμένου από το Παράρτημα 8 της Διαδικασίας συμπλήρωσης υπολογισμού των ασφαλίστρων. Ο κωδικός για τους εργαζόμενους με συμβάσεις εργασίας είναι HP.

Στη στήλη 210, σημειώστε το συνολικό ποσό των πληρωμών στον εργαζόμενο για τους έξι μήνες. Στη στήλη 220, αναφέρετε τη βάση για συνταξιοδοτικές εισφορές εντός 876.000 ρούβλια. Η γραμμή 240 περιέχει συνεισφορές από αυτήν τη βάση.

Στη γραμμή 230, πληκτρολογήστε πληρωμές σε εργολάβους. Εάν έχετε συνάψει συμβάσεις εργασίας μόνο με «φυσικούς», εμφανίστε μηδενικά στις γραμμές 230. Στήλη 250 για γενικές τιμές.

Δείγμα συμπλήρωσης υπολογισμού ασφαλίστρων Β' τριμήνου 2017

Πώς να συμπληρώσετε τις υποενότητες 1.1 και 1.2 του υπολογισμού των ασφαλίστρων

Ο υπολογισμός των εισφορών ασφάλισης συντάξεων φαίνεται στην υποενότητα 1.1, ιατρικές - στην υποενότητα 1.2. Στη γραμμή 001, καταχωρίστε τον κωδικό τιμολόγησης από το Παράρτημα 5 του Αρ. Παραγγελίας ММВ-7-11/551. Για εταιρείες με γενικό τιμολόγιο - κωδικός 01.

Η υποενότητα για τις συνταξιοδοτικές εισφορές διαφέρει μόνο σε πρόσθετες γραμμές - 021, 051, 061 και 062. Σε αυτές, συμπεριλάβετε δεδουλευμένα πάνω από τη μέγιστη βάση και τον αριθμό των ατόμων που τα έλαβαν.

Στη γραμμή 030 και στις δύο υποενότητες εμφανίζονται πληρωμές που σχετίζονται με το αντικείμενο φορολόγησης με ασφάλιστρα (ρήτρα 1 του άρθρου 420 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας), στη γραμμή 030 - μη φορολογητέες πληρωμές. Εμφάνιση της βάσης συνεισφορών στη γραμμή 050 και των ίδιων των συνεισφορών - στη γραμμή 060.

Κατά τον υπολογισμό των εισφορών για το πρώτο εξάμηνο του 2017, το συνολικό ποσό των εισφορών στο Συνταξιοδοτικό Ταμείο στο σύνολό της για την εταιρεία πρέπει να συμπίπτει με το ποσό των εισφορών για όλα τα φυσικά πρόσωπα για κάθε μήνα. Διαφορετικά, οι επιθεωρητές δεν θα δεχτούν τον υπολογισμό (ρήτρα 7 του άρθρου 431 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας). Επομένως, πριν στείλετε τον υπολογισμό, ελέγξτε τους δείκτες της ενότητας 3 και των υποενοτήτων 1.1, 1.3.1 και 1.3.2.

Δείγμα συμπλήρωσης του υπολογισμού των ασφαλίστρων

Συμπλήρωση του υπολογισμού των ασφαλίστρων το 2017 με αναρρωτική άδεια (Παράρτημα 2)

Στο δεύτερο παράρτημα, δείτε τους υπολογισμούς για εισφορές σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα.

Εάν υπάρχει πιλοτικό έργο στην περιοχή, πληκτρολογήστε τον κωδικό 1. Πληκτρολογήστε τον κωδικό 2 στο πεδίο 001 εάν πληρώνετε οι ίδιοι παροχές στους εργαζόμενους και στη συνέχεια επιστρέφετε τα έξοδα μέσω του ταμείου.

Ο αλγόριθμος σχεδιασμού για τη δεύτερη εφαρμογή είναι ο ίδιος όπως στις υποενότητες 1.1 και 1.2. Υπάρχουν όμως διαφορές. Στη γραμμή 010, μην εμφανίζετε καλλιτέχνες βάσει συμφωνιών GPC, καθώς δεν είναι ασφαλισμένοι έναντι ασθένειας και μητρότητας. Ωστόσο, η αμοιβή των ερμηνευτών πρέπει να εμφανίζεται στις γραμμές 020 και 030.

Στη γραμμή 070, εμφανίστε έξοδα από το Ταμείο Κοινωνικών Ασφαλίσεων. Μην λαμβάνετε υπόψη την αναρρωτική άδεια για τις πρώτες τρεις ημέρες της ανικανότητας του εργαζομένου για εργασία (επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας με ημερομηνία 28 Δεκεμβρίου 2016 Αρ. PA-4-11/25227@). Δείξτε το ποσό συμπεριλαμβανομένου του φόρου εισοδήματος φυσικών προσώπων.

Υπολογισμός ασφαλίστρων το 2017, παράδειγμα συμπλήρωσης αναρρωτικής άδειας

Υπολογισμός ασφαλίστρων 2017: παράδειγμα συμπλήρωσης του Παραρτήματος 3

Εάν πληρώσατε παροχές σε υπαλλήλους, αναλύστε τα δεδομένα σχετικά με αυτούς στο Παράρτημα 3. Εάν δεν υπήρχαν έξοδα, μην συμπληρώσετε την αίτηση.

Αναγράψτε στις γραμμές 010-090 για κάθε είδος πληρωμής τον αριθμό των υποθέσεων, τον αριθμό των ημερών που πληρώθηκαν, καθώς και το ύψος των εξόδων.

Στις γραμμές 010 και 011, εμφανίστε οφέλη σε Ρώσους και πολίτες από χώρες της EAEU (άρθροι 12.6 και 12.7 της διαδικασίας αριθ. ММВ-7-11/551). Στις γραμμές 020 και 021 - πληρωμές από το Ταμείο Κοινωνικών Ασφαλίσεων σε αλλοδαπούς που διαμένουν προσωρινά.

Έκθεση για τα ασφάλιστρα το 2017 (συμπληρωματικό δείγμα)

Πώς να συμπληρώσετε την ενότητα 1 του υπολογισμού των ασφαλίστρων για το πρώτο εξάμηνο του 2017

Η ενότητα 1 του υπολογισμού περιέχει συνοπτικές πληροφορίες σχετικά με τις εισφορές που πρέπει να μεταφερθούν στην εφορία με βάση τα αποτελέσματα του πρώτου εξαμήνου του 2017.

Εάν χρειάζεται να υποδείξετε πολλά BCC, συμπληρώστε τον απαιτούμενο αριθμό φύλλων στην ενότητα 1 με όλες τις γραμμές από 060 έως 073.

Πώς να συμπληρώσετε μια αναφορά (υπολογισμός) για τα ασφάλιστρα για το 2ο τρίμηνο του 2017

Συμπλήρωση του υπολογισμού των ασφαλίστρων το 2017: εξώφυλλο για το 2ο τρίμηνο 2017

Στη σελίδα τίτλου, αναφέρετε το όνομα της εταιρείας, INN, KPP, τύπος κωδικού δραστηριότητας σύμφωνα με το OKVED.

Στο πεδίο "Αριθμός προσαρμογής", πληκτρολογήστε "0--" εάν αυτός είναι ο κύριος υπολογισμός για την περίοδο αναφοράς (διακανονισμού). Στη συνέχεια, εισαγάγετε τον κωδικό της περιόδου αναφοράς - 31 και το έτος - 2017. Στη συνέχεια, σημειώστε τον κωδικό για την τοποθεσία: για την εταιρεία - 214.

Στο πεδίο «Αριθμός τηλεφώνου επικοινωνίας», πληκτρολογήστε τον αριθμό τηλεφώνου στην ακόλουθη μορφή: 8, κωδικός, αριθμός. Ανάμεσα στο 8 και τον κωδικό, καθώς και μεταξύ του κωδικού και του αριθμού, κάντε κενά, μην βάζετε παύλες.

Στα ειδικά πεδία της σελίδας τίτλου, σημειώστε το όνομα του αντισυμβαλλομένου, αναφέρετε την ημερομηνία του υπολογισμού και υπογράψτε. Εάν ο υπολογισμός υποβάλλεται από αντιπρόσωπο, τότε στην αναφορά θα πρέπει να επισυνάπτεται ένα πρόσθετο αντίγραφο εγγράφων απόδειξης εξουσιοδότησης.

Υπολογισμός ασφαλίστρων (παράδειγμα συμπλήρωσης)

Πώς η Ομοσπονδιακή Φορολογική Υπηρεσία ελέγχει τον υπολογισμό των ασφαλίστρων

Στον νέο υπολογισμό των εισφορών, πρέπει να πληρούνται 310 αναλογίες ελέγχου από την επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας με ημερομηνία 13 Μαρτίου 2017 Αρ. BS-4-11/4371. Άλλοι 186 τύποι προτάθηκαν από το FSS (επιστολή με ημερομηνία 15 Ιουνίου 2017 Αρ. 02-09-11/04-03-13313).

Οι εφοριακοί θα εξετάσουν εάν το ύψος των συνταξιοδοτικών εισφορών που υπολόγισε η εταιρεία για το τελευταίο τρίμηνο συμπίπτει με τα λογιστικά στοιχεία της ίδιας περιόδου. Εάν υπάρχει ασυμφωνία, οι επιθεωρητές θα επιστρέψουν τον υπολογισμό στην εταιρεία και θα απαιτήσουν τη διόρθωση του σφάλματος (ρήτρα 7 του άρθρου 431 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Επιπλέον, οι επιθεωρητές θα ελέγχουν εάν τα προσωπικά δεδομένα των ατόμων στον υπολογισμό ταιριάζουν με τις πληροφορίες που υπάρχουν στη βάση δεδομένων των επιθεωρήσεων. Εάν υπάρχουν σφάλματα, θα πρέπει να επαναλάβετε τον υπολογισμό. Η επιθεώρηση θα συγκρίνει επίσης τρέχουσες και προηγούμενες πληρωμές.

Είναι σημαντικό η εταιρεία να υπολογίζει τα δεδουλευμένα σε δεδουλευμένη βάση από την αρχή του έτους σωστά. Για να το ελέγξουν αυτό, οι υπάλληλοι θα προσθέσουν στο συνολικό ποσό των δεδουλευμένων εισφορών από την προηγούμενη έκθεση το ποσό που συγκέντρωσε η εταιρεία τους τελευταίους τρεις μήνες. Εάν το αποτέλεσμα είναι μικρότερο από το συνολικό τρέχον ποσό, οι επιθεωρητές θα αποφασίσουν ότι μεταφέρατε εσφαλμένα ποσά από προηγούμενες καταστάσεις στον υπολογισμό. Οι επιθεωρητές θα ελέγξουν επίσης εάν οι υπολογιζόμενες εισφορές για το τρίμηνο συμπίπτουν με το καταβλητέο ποσό.

Τι πρέπει να ελέγξετε πριν συμπληρώσετε έναν υπολογισμό εισφοράς

|

Τι να προετοιμάσετε εκ των προτέρων |

Πού να εμφανίζεται στους υπολογισμούς |

Γιατί είναι επικίνδυνο να κάνεις λάθος; |

|---|---|---|

|

Κωδικός κύριας δραστηριότητας OKVED2 |

Τίτλος σελίδας |

Οι εφορίες θα ζητήσουν διευκρινίσεις |

|

Νέες ΣΣΕ για ασφάλιστρα |

Στη βάση δεδομένων επιθεωρήσεων, οι πληρωμές δεν θα έρχονται σε αντίθεση με τα δεδουλευμένα για τα ασφάλιστρα. Θα υπάρξει σύγχυση |

|

|

Ο αριθμός των ατόμων για τα οποία πληρώνετε εισφορές, συμπεριλαμβανομένων των πρόσθετων τιμολογίων |

Πρώτο και δεύτερο παράρτημα στην ενότητα 1 |

Οι δείκτες ελέγχου δεν ταιριάζουν, οι εφορίες θα ζητήσουν διευκρινίσεις |

|

Μέσος αριθμός εργαζομένων για τους 9 μήνες του 2016 και για το πρώτο τρίμηνο του 2017, εάν έχετε εταιρεία πληροφορικής με μειωμένο συντελεστή |

Παράρτημα 5 στην ενότητα 1 |

Εάν ο μέσος αριθμός είναι μικρότερος από 7 άτομα, οι φορολογικές αρχές θα υποψιαστούν ότι εφαρμόζετε παράνομα μειωμένο τιμολόγιο. Η Επιθεώρηση θα ζητήσει διευκρινίσεις |

|

Συνολικό απλουστευμένο εισόδημα, εάν εφαρμόσετε μειωμένο τιμολόγιο και χωριστά από τον κύριο τύπο δραστηριότητας |

Παράρτημα 6 στην ενότητα 1 |

Εάν το μερίδιο του εισοδήματος από βασικές δραστηριότητες είναι κάτω του 70%, οι φορολογικές αρχές θα ζητήσουν διευκρινίσεις. Θα αμφιβάλλουν αν δικαιούνται μειωμένο τιμολόγιο |

|

Προσωπικά δεδομένα εργαζομένων - TIN, SNILS, σειρά και αριθμός διαβατηρίου |

Οι επιθεωρητές θα σας ζητήσουν να επαναλάβετε τον υπολογισμό εάν τα προσωπικά σας δεδομένα δεν ταιριάζουν με τη βάση δεδομένων τους |

Ποια δύο λάθη έκαναν οι λογιστές στην πρώτη αναφορά εισφοράς;

Οι λογιστές έκαναν τα περισσότερα λάθη στα προσωπικά δεδομένα των εργαζομένων. Για τη διόρθωση τέτοιων σφαλμάτων, είναι απαραίτητο να προστεθούν οι ενότητες 3 στη διευκρίνιση μόνο για τα άτομα των οποίων τα προσωπικά δεδομένα υπήρξαν σφάλματα. Μην συμπεριλάβετε άλλους εργαζόμενους στον υπολογισμό.

Πρέπει να συμπληρώσετε όχι μόνο την υποενότητα 3.1 με το σωστό πλήρες όνομα, SNILS και TIN του υπαλλήλου, αλλά και την υποενότητα 3.2. Θα αντικατοπτρίζει τις πληρωμές και τις εισφορές του υπαλλήλου από τον αρχικό υπολογισμό.

Στην Ενότητα 1, δώστε τις συνολικές εισφορές για όλους τους εργαζόμενους - απλώς μεταφέρετέ τις από τον αρχικό υπολογισμό.

Ένα άλλο συνηθισμένο λάθος είναι η ανάμειξη των εισφορών των εργαζομένων. Οι λογιστές συμπλήρωσαν την υποενότητα 3.1 για έναν εργαζόμενο και κατά λάθος συμπεριέλαβαν πληρωμές για έναν άλλο υπάλληλο στην υποενότητα 3.2. Ως αποτέλεσμα, το συνολικό ποσό των εισφορών για όλα τα τμήματα 3 συμφωνούσε με το ποσό από το τμήμα 1, αλλά οι εισφορές μεταξύ των εργαζομένων ήταν μπερδεμένες.

Αυτό το πρόβλημα πρέπει να εξαλειφθεί, καθώς οδηγεί σε σύγχυση με τις χρεώσεις και τις πληρωμές στη βάση δεδομένων των φορολογικών αρχών και του Ταμείου Συντάξεων της Ρωσικής Ομοσπονδίας. Συμπεριλάβετε μόνο εκείνους τους υπαλλήλους των οποίων οι εισφορές πρέπει να προσαρμοστούν.

Για κάθε υπάλληλο που προσθέτετε στη διευκρίνιση, συμπληρώστε πλήρως την Ενότητα 3. Δηλαδή, είναι απαραίτητο να εμφανίζονται όχι μόνο οι σωστές συνεισφορές αυτών των ατόμων στην υποενότητα 3.2, αλλά και τα προσωπικά τους δεδομένα στην υποενότητα 3.1.